.png)

주요 행동주의 펀드 경영진은 3일 이데일리에 한국 증시의 저평가 요인으로 ‘취약한 지배구조’를 꼽았다. 해소 방안으로 주주평등을 위한 이사 역할 재확립과 주주환원을 높이기 위한 제도 개선이 필요하다는 공통적인 의견을 제시했다.

|

특히 국내 행동주의 펀드에 대한 주목도가 높아진 건 주주행동을 통해 실질적인 변화를 이끌어내면서다. 지난해 트러스톤자산운용은 ‘1주’도 없던 흥국생명에 대한 태광산업의 유상증자 참여를 저지해냈다. 얼라인파트너스는 에스엠과 라이크기획을 결별시켜 유의미한 기업가치 제고를 이뤘고, 지난 2일엔 국내 7대 은행지주에 자본배치정책과 중기 주주환원정책 도입을 요구하며 ‘만성적 저평가’를 해소하겠다고 나섰다. 황성택 트러스톤자산운용 대표는 “오랜 노력들이 이제 세상에 싹을 틔우고 있다”고 자평했다.

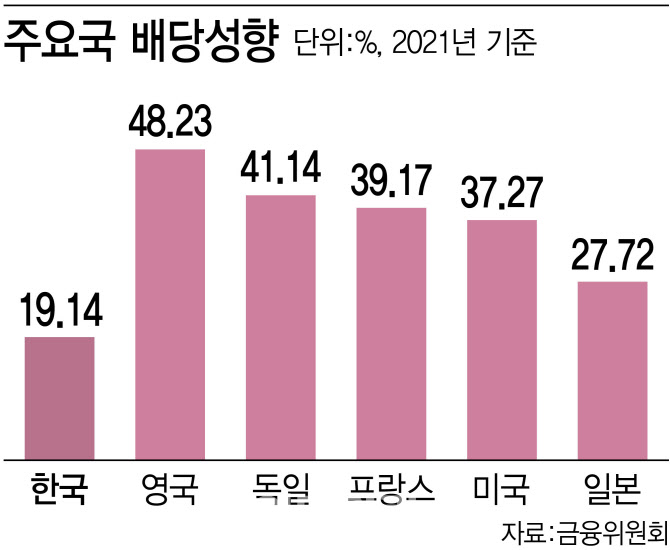

취약한 지배구조는 지배주주의 사적이익 추구, 소액주주 보호 리스크를 야기한다는 지적으로 이어진다. 낮은 주주환원은 잉여 현금흐름의 남용과 주주환원 수요 미충족을 불러일으킬 수 있다는 점에서이다. 금융위원회에 따르면 2021년 한국의 배당성향은 19.14%다. 영국(48.23%), 미국(37.27%) 등과 격차가 크다. 자본시장연구원은 이 외에도 회계 불투명성, 단기투자성향, 높은 변동성, 지정학적 위험 등을 한국 증시 저평가 요인으로 지목했다.

주주행동주의 순기능과 단기 차익실현 목적을 위해 움직이는 극단적 행동주의 펀드의 부작용 간 균형을 맞추면서 △기관투자자의 감시와 견제 △주주권리에 대한 시민 의식과 지지 △감독당국 적절한 제도적 지원이 어우러져야 한국 주식시장도 진정한 ‘대전환’을 맞을 수 있다는 의견이 나온다.

![올해 수입-지출 목표 세우셨나요[가계부 쓰다가]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/01/PS23010700234t.jpg)