.png)

지지부진한 코스피…은행주 저평가 매력 ‘쑥’

26일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상에서 연결 실적 추정치가 존재하는 코스피 종목(적자 제외) 174개의 12개월 선행 PER(22일 종가 기준) 평균값은 19.73배로 집계됐다.

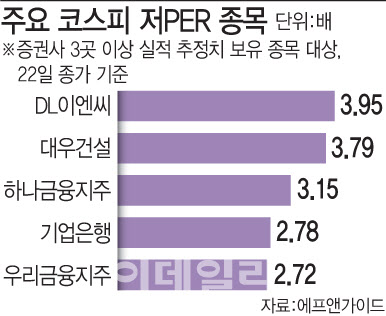

PER이 5배 미만인 종목을 보면 은행주가 다수 포진했다. 4대 금융지주의 중에서는 우리금융지주(316140)가 2.72배로 가장 낮았다. 뒤이어 하나금융지주(086790) 3.15배, 신한지주(055550) 3.79배, KB금융(105560) 3.91배 등도 4배 미만이었다. 이외에 기업은행(024110)(2.78배), JB금융지주(175330)(2.75배), BNK금융지주(138930)(2.66배), DGB금융지주(139130)(2.65배) 등도 낮은 편이었다.

|

주요 건설주도 PER이 5배 미만이다. 대우건설(047040)의 PER은 3.79배로 집계됐다. DL(000210)이앤와 GS건설(006360)은 각각 3.95배, 4.12배였다. 건설주 역시 고금리 국면에서 부동산 시장 위축을 비롯해 전세 사기 여파에 상반기 주가가 부진했지만, 해외 인프라 개발 등으로 수주가 본격화될 경우 주가 상승 동인으로 작용할 수 있다는 평가가 나온다.

PER 대폭 낮아진 종목은 ‘이것’

3개월 전 대비 PER이 대폭 낮아진 주요 종목으로는 솔루스첨단소재(336370)가 꼽힌다. 솔루스첨단소재의 PER은 최근 3개월간 120.24배에서 67.75배로 절반 가까이 하향 조정됐다. 솔루스첨단소재는 올해 4분기 영업이익이 흑자전환이 예상되고 있다. 헝가리 전지박 2공장 본격 가동되면서 매출이 증가하고 전력비 하락으로 이익이 개선될 것이란 근거에서다.

한화시스템(272210) PER도 3개월 동안 49.4배에서 17.92배로 큰 폭 하락했다. 한화시스템은 군위성통신체계 사업을 비롯해, 저궤도위성통신 신사업 성과를 바탕으로 실적 개선이 기대되고 있다. LG에너지솔루션(373220)의 PER 역시 77.21배에서 47.61배로 크게 낮아졌는데, 생산능력(CAPA·캐파) 확대가 실적 성장을 이끌 것으로 예상된다. 이현욱 IBK투자증권 연구원은 “북미 주문자상표부착생산(OEM) 업체들의 빠른 전동화로 추가적인 북미향 캐파 증설이 기대된다”고 말했다.

이와 달리 PER이 급격히 높아진 종목들은 상대적으로 상승 여력이 제한될 수 있다. 한샘(009240)의 PER은 3개월간 76.57에서 129.95로 대폭 상향됐다. 한샘은 주택 거래량 급감에 따른 외형 축소와 리모델링 사업 관련 비용 증가로 내년 영업이익이 전망치를 하회할 것으로 예상되고 있다. 이민재 NH투자증권 연구원은 “원재료 가격은 안정되고 있으나 통합 리모델링 솔루션 구축 관련 비용 집행이 계속되고 있다”며 “기업과소비자간거래(B2C) 매출이 유의미하게 회복되지 않는다면 이익률 개선은 어려운 상황”이라고 평가했다,

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)