.png)

|

하지만 고금리 상품이라 하더라도 우대금리를 받는 조건이 까다롭거나 단기소액적금 특성상 매달 넣을 수 있는 금액이 제한적이라 실제 받는 이자는 기대치에 비해 크지 않을 수 있다. 이 때문에 고금리 미끼 상품에 불과한 게 아니냐는 지적이 나온다.

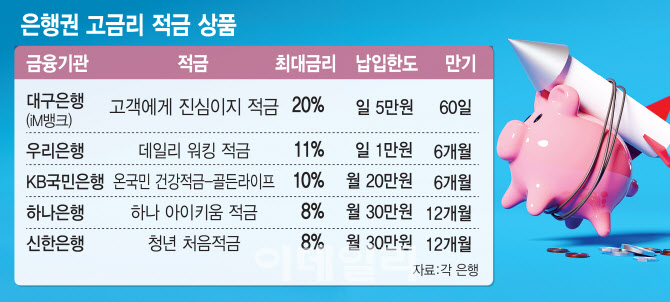

9일 은행권에 따르면 대구은행(iM뱅크)이 시중은행으로의 전환을 기념해 최근 출시한 ‘고객에게 진심이지 적금’은 연 20%라는 고금리를 앞세워 소비자 관심을 끄는 데 성공했지만 정작 받아가는 이자는 4만원대에 불과해 ‘미끼 상품’이라는 불만이 나오고 있다.

상품 조건을 살펴보면 매달 넣을 수 있는 금액을 제한하고 있다. 납입 가능 금액은 한 번에 100원에서 최대 5만원까지(1일 1회 납입 가능)로 총 60회까지 가능하다. 기본금리 연 4%에 납입 조건에 따라 우대금리 최대 16%포인트를 더해 최고 20%의 금리를 적용하는 방식이다. 매일 최대 5만원씩 60회를 납입해 최고 20% 금리를 적용받으려면 원금 300만원에 대한 세전 이자 5만 137원. 여기서 이자소득세 15.4%를 제한 세후 이자는 4만 2416원이 된다.

더구나 이 상품은 자동이체가 아닌 iM뱅크 앱에서 대구은행 연결계좌를 통해 직접 내야 하는 번거로움도 있다. 최대 이자를 받으려면 60회 동안 직접 온라인을 통해 내야 한다. 이는 고객의 앱 사용시간 등 앱 활성화를 높이려는 조처라는 게 iM뱅크 측의 설명이다.

현재 은행권의 10%대 고금리 적금 상품 대부분은 우대금리를 받는 조건이 까다롭거나 최대한도가 적어 실제 수령 이자는 가입자의 기대에 못 미치는 상황이다. 우리은행은 기본금리 연 1%이나 우대조건에 따라 최고 11%의 금리를 제공하는 ‘데일리 워킹 적금’을 판매하고 있다. 다만 11%의 이자를 받기 위해선 마케팅 동의를 비롯해 만보기 서비스에 가입하고 매일 1만보씩 걸어 은행 앱에서 성공 버튼을 눌러야 나머지 금리를 추가로 받을 수 있다. 하루에 납입 가능한 최대 금액은 1만원이고 6개월 만기 상품이라 원금과 이자를 포함한 최대 수령액은 190만원 가량이다.

KB국민은행의 ‘온국민 건강적금-골든라이프’은 60세 이상 시니어만 가입할 수 있는 고금리 적금인데 매월 5만 걸음 이상 걸어야 하고 하나은행의 ‘하나 아이키움 적금’도 우대금리를 충족하려면 조건 중의 하나가 주택청약종합저축 등 서비스에 가입하고 마케팅 동의를 하면 최대 1%포인트를 제공한다.

시중은행 한 관계자는 “iM뱅크는 시중은행으로서 인지도가 낮으니 MAU(한 달 동안 해당 서비스를 이용한 순수한 이용자 수를 나타내는 지표)와 인지도를 늘리려는 방안이다”며 “누구나 가입할 수 있는 고금리 상품을 판다는 것은 결국 조달금리 상승으로 이어지기 마련인데 그럼에도 은행 간 출혈경쟁에 나서는 까닭은 마케팅과 고객정보 수집 목적일 수밖에 없다”고 말했다.

|