.png)

|

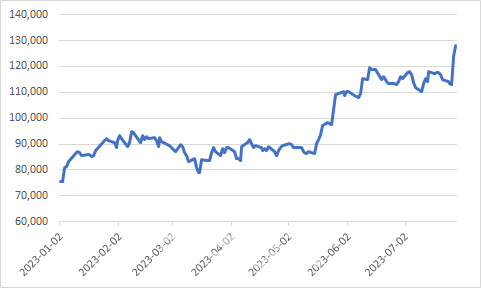

30일 마켓포인트에 따르면 지난 한 주(24~28일) SK하이닉스(000660)는 1만2900원(11.21%) 오르며 12만8000원에 거래를 마쳤다. 27일과 28일 양일간 모두 52주 신고가를 갈아치웠다.

오름세를 주도한 것은 외국인이다. 외국인은 지난 한 주 SK하이닉스를 5315억원 순매수했다. 시장에서는 SK하이닉스가 외국인의 순매수를 타고 8월 중 13만원선까지 오를 것이라는 기대감도 내비치고 있다.

외국인은 삼성전자에도 주목하고 있다. 같은 기간 삼성전자는 300원(0.43%) 오르며 7만600원에 거래를 마쳤는데, 이 기간 외국인은 삼성전자를 2365억원어치 사들였다.

시장에서는 지난주 26일(SK하이닉스)과 27일(삼성전자) 나란히 열린 컨퍼런스콜에 주목했다. 이 자리에서 두 곳 모두 메모리 반도체 감산 기조를 재확인하는 동시에, 인공지능(AI) 시장 정면 돌파 의지를 보였기 때문이다.

김재준 삼성전자 메모리사업부 부사장은 “재고 정상화를 가속화하기 위해 D램, 낸드 공히 ‘제품별 선별적인 추가 생산 조정’을 진행 중”이라며 “특히 낸드 위주 생산 하향 조정폭을 크게 적용할 예정”이라고 말했다. 삼성전자가 낸드 감산을 공식적으로 언급한 것은 이번이 처음이다.

SK하이닉스도 감산 기조를 강조했다. 김우현 SK하이닉스 최고재무책임자(CFO)는 “낸드는 재고 수준이 D램보다 높고 수익성이 저조한 상황이기 때문에 현재 5~10% 수준의 추가 감산을 결정했다”고 밝혔다. 반도체 감산 속도가 빨라지면 남아도는 재고 소진도 빨라지는 만큼, 업황 개선 속도는 당겨질 수 있다.

|

감산과 더불어 양사는 고대역폭메모리(HBM) 개발을 강조했다. HBM은 여러 개의 반도체 D램을 수직으로 쌓은 제품으로 대량의 데이터를 한 번에 처리할 수 있는 초고성능·초고용량 메모리다. 원래 그래픽 작업 처리를 위해 만들어졌지만, 최근에는 생성형 인공지능(AI)의 핵심 요소로 평가받는다.

SK하이닉스는 “고객들 피드백을 보면 당사가 가장 앞서고 있다는 점이 확인되고 있다”고 강조했고, 삼성전자는 “HBM 선두 업체로서 업계 리더십을 제고하겠다”며 신경전을 펼치기도 했다.

현재 전체 디램(DRAM) 시장에서는 1위를 차지하고 있지만, 그중 HBM 분야에서는 SK하이닉스가 한발 앞선 것으로 평가받고 있다. 도현우 NH투자증권 연구원은 “AI 투자가 늘어나며 고용량, 고성능 HBM 수요가 크게 증가하는 가운데 가장 최신 제품인 HBM3는 SK하이닉스만이 유일하게 공급하고 있다”고 말했다.

이 같은 상황 속에 3분기 실적 눈높이도 오르고 있다. 증권정보업체 에프앤가이드에 따르면 SK하이닉스(000660)의 3분기 영업손실 전망치는 한 달 전만 해도 2조2658억원이었지만 현재 1조7507억원으로 개선되고 있다.

삼성전자 역시 3분기 3조940억원의 영업이익을 시현하며 2분기(6685억원)보다 개선된 성적을 거둘 것으로 보인다. 특히 반도체 업종을 다루는 디바이스솔루션(DS) 본부가 서서히 적자를 줄여나갈 것이란 이유에서다.

박유악 키움증권 연구원은 “D램은 출하량과 가격 모두 상승하며 흑자로 전환하고, 낸드는 출하량 감소가 가격 하락 영향을 상쇄하며 적자 폭을 줄여나갈 것”이라고 덧붙였다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)