.png)

[이데일리 지영의 기자] 국내 1위 정수기 렌탈사업자 코웨이(021240)는 지난 1989년에 설립된 이후 수십년간 웅진그룹의 핵심 자회사였다. 정수기를 비롯한 생활가전 사업에서 독보적인 입지를 다지며 캐쉬카우 역할을 톡톡히 했지만, 웅진그룹이 재정난을 겪으며 M&A 매물로 시장에 나오게 됐다. 2012년에 사모펀드인 MBK파스너스가 사들이면서 대주주 자리에 올라섰다. 이후 2018년에 웅진그룹이 잠시 다시 사들였지만, 재무 상황이 악화되면서 재매각을 추진했다. 이때 매입자로 나선 넷마블이 코웨이 지분 25.08%를 1조7400억원에 사들이며 경영권을 인수하면서 지난 2020년 2월 계열사로 편입됐다.

|

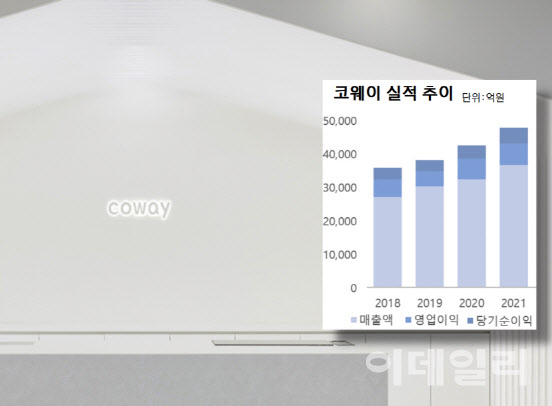

넷마블에 인수된 코웨이는 높은 성장률을 기록하고 있다. 지난 2020년부터 2년 연속 매출액과 영업익, 순이익 모두 우상향 중이다. 최근 발표한 지난해 성적표도 역대 최고치를 기록했다. 연간 연결기준 매출액 3조6643억원, 영업이익 6402억원, 당기순이익 4655억원을 기록했다. 인수되기 직전인 2019년 사업 실적과 비교하면 매출액은 21%, 영업이익과 당기순이익도 각각 40% 증가했다.

특히 해외법인 매출이 눈에 띄게 증가하는 추세다. 지난해에는 해외사업 매출만 1조 2151억원으로 전년 대비 35.6% 급증하면서 호실적을 뒷받침했다. 이미 성과를 내고 있는 말레이시아 외에 태국과 미국 등 추가 시장 확대로 해외법인 실적 성장 전망도 밝은 편이다. 현재는 해외 매출이 회사 전체의 30%대지만 더 늘어날 가능성이 높다는 평가가 지배적이다. 국내 사업 매출도 2조2453억원으로 5.5%의 양호한 증가세를 보였다.

빚 갚고 곳간 채운 덕분…신용등급도 안정화

MBK파트너스가 대주주이던 시절, 코웨이 회사 곳간에 좀처럼 돈이 쌓이질 않았다. 현금 창출 능력 자체는 좋았다. 국내 1위 정수기 렌탈사업자 지위를 유지해온 덕분에 고정 매출 기반이 형성되어 있었기 때문이다. 그러나 고배당 성향과 반복되는 자사주 매입으로 자금이 쌓일 틈이 없었다.

지난 2012년 MBK파트너스에 인수된 이후 코웨이의 배당 성향은 최고 70%까지 치솟았다. 2017년부터는 중간배당까지 실시하면서 인수 직전까지 연평균 배당금으로 나가는 자금이 3000억원대에 달했다. 배당 재원을 마련하기 위해 단기차입금을 끌어다 쓰면서 부채비율도 폭증했다. 대주주가 넷마블로 바뀌기 직전인 2019년까지 코웨이의 부채비율은 165%에 달했고, 차입금 의존도도 31.2% 수준을 기록했다.

넷마블에 인수된 이후, 코웨이의 재무구조는 다소 안정화되는 조짐을 보이고 있다. 넷마블은 배당성향을 대폭 낮추고, 횟수도 1회로 줄였다. 인수 이후 배당 성향은 50%로 떨어졌고, 이듬해인 2021년에는 20%대로 줄었다. 배당 부담이 줄어들면서 지난해 말 기준 부채비율과 차입금 의존도는 각각 99.6%, 23.5%로 눈에 띄게 줄었다. 사측에 따르면 당분간 연 1회 배당 기조가 유지될 전망이다.

재무안정성이 개선되면서 신용등급도 안정세다. 대주주 변경 전인 2019년까지 신평사들은 코웨이의 대규모 자금 유출이 지속되는 점을 부정적인 요인으로 꼽았다. 넷마블 계열사 편입이 마무리된 이후부터 긍정적인 평가를 내고 있다. 지난 2020년부터 평균적으로 장기신용등급은 AA-, 단기신용등급도 A1 올라선 수준이 유지되고 있다.

넷마블-코웨이 시너지는 초기 단계, 과제도 산적

코웨이 지분 매입 전 넷마블은 인수 결정 배경에 대해 스마트 가전기기 구독경제 시장의 잠재력을 거론했다. 코웨이 인수를 통해 생활가전에서 loT(사물인터넷) 서비스로 렌탈 사업 영역을 점차 확장해 나갈 수 있다는 것. 넷마블이 보유한 ICT 기술을 코웨이 제품에 접목시켜 경쟁력을 높이겠다는 계획을 밝혔다.

M&A를 통한 양사의 시너지 창출 여부는 아직 물음표다. 이제 걸음마를 떼는 단계다. 코웨이는 지난해 2월 서울 구로구 넷마블 신사옥으로 이전했다. 같은 해에 통합 IT 전담조직인 ‘DX(Digital Transformation·디지털 전환)센터’도 신설한 상태다. 디지털 기반의 제품과 플랫폼 구축을 강화를 진행 중인 상황이다.

풀어가야할 과제는 디지털 외에도 또 있다. 노사관계다. 코웨이 노조 측은 급여 및 지원비 현실화와 고용안정 보장 등을 걸고 파업을 이어가고 있다. 렌탈 사업에서는 관리가 핵심인 점을 감안하면, 갈등이 조기에 진화되지 않을 경우 수익성 악화로 연결될 가능성이 높다는 우려가 나온다.