.png)

등장과 동시에 유력 후보로 꼽힐 원매자 등장을 매각 측에서 간절하게 원하지만, 아직 구체적인 소식은 없다. 이유는 간단하다. 현재 돌아가는 상황을 봤을 때, 유력 후보자들이 초반에 매각 의지를 드러낼 이유도, 필요도 없어서다. 최근 HMM 안팎에 불거지는 이슈에다 자본시장 안팎의 부담을 미리 짊어질 필요가 없다는 분석이 지배적이다.

|

10일 자본시장에 따르면 HMM은 지난달 본격적인 매각 소식을 알렸다. 지분 매각 대상은 산업은행과 해양진흥공사가 각각 보유하고 있는 HMM 지분 20.69%, 19.96% 등 총 40.65%다.

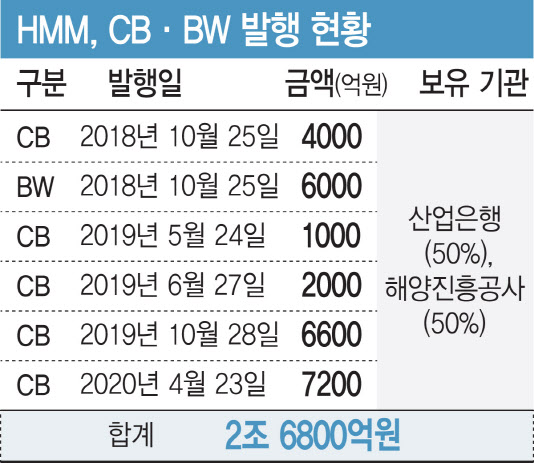

두 기관은 매각 절차 개시를 계기로 보유한 2조7000억원 가량의 영구전환사채(CB)와 신주인수권부사채(BW) 영구채 중 1조원 가량을 오는 10월 주식으로 전환·매각하겠다는 계획도 밝혔다.

업계에서는 지분 규모와 시가 총액을 고려했을 때 약 4조~5조원 안팎에 경영권 매각 협상이 시작할 것으로 보고 있다. 10월 이뤄질 CB와 BW 주식 전환 소식까지 더해지면서 몸값은 더 커질 가능성이 유력하다. SM그룹이 일찌감치 인수 의사를 내비친 가운데 동원과 하림, LX그룹, 글로벌세아까지 투자 설명서를 받아갔다는 소식이 퍼지면서 열기가 뜨거워지고 있다.

인수에 관심을 보이는 후보자가 예상보다 많다는 점이 긍정적이라면, 두드러지게 치고 나가는 유력 후보가 없다는 점은 불안 요소다.

HMM 인수전이 가시화하면서 생각보다 녹록지 않은 딜이라는 게 곳곳에서 드러나고 있다. 수조원에 달하는 영구채 해결 방안은 인수전이 시작하기 전부터 제기되던 문제였고, ‘국내 최대 선사’라는 프레임에 해외 자본도 사실상 참여가 힘든 상황이다. 시작부터 전제 조건이 붙은 M&A 딜이라고 평가받는 이유다. 최근 꺾이기 시작한 해운 업황에다 지난해 호황을 달리던 실적이 올해를 기점으로 크게 주저앉을 것이란 증권가 전망은 덤이다.

‘국내 자본으로 해결하면 된다’며 여러 방안을 고려하지만, 그마저도 녹록지 않다. 국내 사모펀드 운용사 등 재무적투자자(FI)들의 자금도 결국 국민연금 등 국내 기관투자가의 자금이다 보니 ‘산은에서 국내 기관투자가로 손바뀜이 이뤄진다’는 도식적 오해도 이겨내야 한다.

올해 1분기 현재 13조원을 웃도는 현금성 자산을 보유한 HMM이기에 인수와 동시에 이 자산으로 밀린 차입금을 갚으면 된다는 얘기도 나온다. 말이 안 되는 것은 아니지만, 상당히 위험한 발상이다. 막 인수한 회사 곳간을 털어 인수 자금을 댄다는 논리인데, 윤리적으로나 법적으로도 지탄받을 가능성이 크다. 자칫 ‘잘못 팔아 이 꼴이 났다’며 화살의 끝이 매각 측을 겨냥할 수도 있다. 원매자의 자금 지불 능력을 매각 측이 철저하게 검증해야 하는 것도 이 때문이다.

|

상황이 이쯤되면 간절하게 생각나는 게 바로 국내 최상위 대기업계열 전략적투자자(SI)의 등장이다. 인수와 동시에 자금 문제 우려를 불식시키는 것은 물론 시너지 효과라는 명분까지 챙길 수 있기 때문이다. 여러모로 깔끔한 딜메이킹을 노릴 수 있는 최우선 조건이다.

그런데 업계 설명을 종합하면 유력 후보자들이 구체적인 인수 의지가 있을지도 의문이지만, 설령 있더라도 이 시점에 나올 이유가 없다는 견해가 지배적이다. 초반에 의지를 드러내서 괜한 스포트라이트를 받을 필요가 없기 때문이다.

향후 몇개월 간 이어질 인수전을 지켜보고 다가올 분기별 실적까지 훑어보고 나서도 늦지 않다는 게 업계 설명이다. 한 자본시장 관계자는 “초반 인수 의지를 보인 원매자들이 어느 시점 의지를 접게 되면 인수전이 당초 예상한 것과 매우 다른 방향으로 흐를 것”이라며 “여기서 인수 조건이나 가격 등의 크리티컬한 요소도 변할 것”으로 관측했다.

시간이 지나면서 원매자가 추려지고, 뜻하지 않게 상황이 급변할 경우 인수에 유리한 상황이 나온다면 그때 참전해도 충분하다는 평가다. 직전 산업은행이 주도한 KDB생명의 경우에도 초반 인수 의지를 드러내지 않았던 하나금융지주가 최종적으로 승기를 잡을 수 있었던 것도 같은 맥락이다

한 업계 관계자는 “결국 (원매자에게) 유리한 분위기가 형성되느냐가 관건이 될 것이다”며 “인수 의지가 있는 대형 원매자들이 있는지가 확실치 않지만, 그간의 사례를 고려하면 지금 드러난 구도가 끝까지 이어진 경우가 없다는 점에서 굳이 나설 이유가 없어 보인다”고 말했다.

![이란 종전 기대에 S&P500·나스닥 또 사상 최고[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050700175t.jpg)

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)