.png)

윤유동·홍성욱 NH투자증권 리서치본부 연구원은 5일 ‘조각투자 기업을 잡아라’ 리포트에서 “증권사가 STO 시장에 참여하려면 토큰 증권화할 자산을 조달해야 한다”며 “특색있고, 양질의 자산을 보유한 발행사의 협상력이 클 수밖에 없다”고 지적했다.

NH투자증권은 “조각투자 기업 확보의 중요성이 높아지고 있다”며 “STO 이용자 대다수는 개인투자자일 것으로 전망하는데, 그럴수록 시장의 관심을 끌 수 있는 매력적인 자산 확보가 중요하기 때문”이라고 설명했다.

|

앞서 금융위원회는 지난 2월5일 ‘디지털 자산 인프라 및 규율체계 구축’ 국정과제를 반영해 ‘토큰 증권 발행·유통 규율체계 정비방안’을 발표했다. 금융위는 자본시장법·전자증권법 개정안을 올해 상반기에 국회에 제출할 계획이다. 앞으로 STO가 허용되면 실물자산을 담보로 토큰을 발행해 증권처럼 거래할 수 있다. 소액 쪼개기 투자가 가능해지는 것이다.

관련해 NH투자증권은 “증권사가 유통 플랫폼에 등록시킬 자산 조달 시 특색 있고, 양질의 자산을 보유한 발행사를 선별하는 능력이 중요하다”며 “현 시점에서는 조각투자 업체의 협상력이 클 수밖에 없으며, 유망 업체들의 경우 어느 증권사와 협업할지 고심 중인 상황”이라고 전했다.

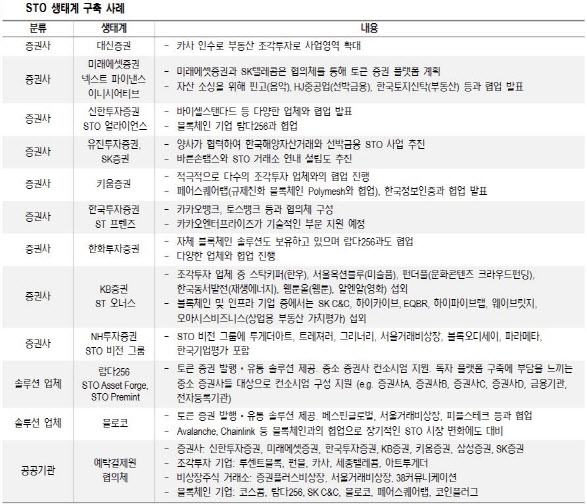

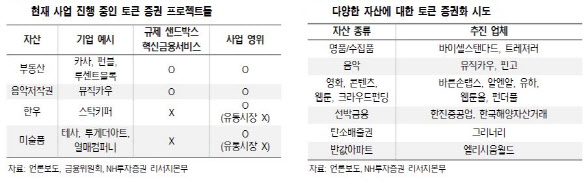

STO를 통한 거래가 예상되는 자산은 부동산, 명품, 음악, 콘텐츠, 웹툰, 탄소배출권, 반값아파트, 비상장주식, 비상장채권 등이 거론된다. NH투자증권은 “발행 부문은 펀블(부동산), 테사(미술품), 뮤직카우(음악저작권), 트레져러(명품), 스탁키퍼(한우)가 주목할 만하다”며 조각투자 기업 5곳을 꼽았다. 관련 인프라는 블로코, 기초자산 평가는 한국기업평가를 유망 기업으로 봤다.

펀블은 부동산 조각투자로 금융위 혁신금융서비스(샌드박스) 인가를 받았다. 테사는 국내외 30개 이상의 갤러리 및 옥션과 파트너십을 맺고 있다. 뮤직카우 누적 회원은 100만명에 달한다. 명품 마니아층을 보유한 트레져러는 투자자 평균 수익률 10%대를 기록했다. 한우 조각투자 서비스 ‘뱅카우’를 운영 중인 스탁키퍼는 40~60대 탄탄한 고객 기반으로 운영되고 있다.

NH투자증권은 “(STO) 초기에는 시장 육성보다는 투자자보호에 초점을 맞출 것으로 예상된다”며 “캐시플로우, 공정가격이 존재하거나 밸류에이션 산정이 용이한 자산이 선호될 것으로 판단한다”고 말했다. 금융위의 STO 발행·유통 분리 방침에 대해선 “(투자자 피해 우려를 고려해) 단기적으로 스탠스가 변할 여지는 없을 것”이라고 봤다.

NH투자증권은 “증권사들은 자체 생태계 구축과 MTS 강화에 더욱 무게를 두고 있다”며 “장기적으로 주식·채권 같은 자산들도 전자증권에서 토큰증권 형태로 전환될 수 있기 때문에 관련 인프라 구축 노하우를 지금부터 축적할 필요가 있기 때문”이라고 지적했다.

NH투자증권은 은행, 자산운용사, 보험사, 가상자산거래소도 STO 시장에 참여 가능할 것이라면서 “가이드라인상으로도 STO 시장의 참여 문턱은 높지 않으나, 정책 당국의 판단이 중요하다”고 지적했다.

NH투자증권은 ‘개인투자자의 연간 투자한도’는 “현재 조각투자 기업에 적용되는 기준을 참고할 만하다”고 지적했다. 수익증권 형태인 부동산 조각투자는 일반투자자는 플랫폼별로 연간 2000만원, 소득적격 투자자의 경우 연간 4000만원 한도다. 투자계약증권 형태인 음악 저작권료 참여청구권은 일반투자자는 연간 1000만원, 소득적격 투자자는 연간 3000만원 한도다

NH투자증권은 STO 과세 관련해 “부동산 조각투자의 경우 일반 부동산 투자에 적용되던 과세 기준이 거의 그대로 적용되고 있다”며 “(STO도) 규제차익 회피를 위해 세제 혜택 혹은 페널티도 없을 것”이라고 예상했다.

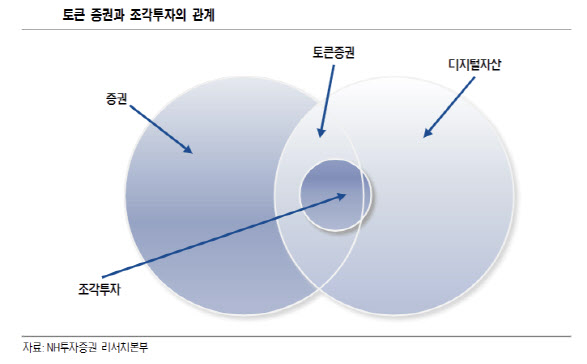

※STO=토큰증권발행(STO·Security Token Offering)은 블록체인 기술 기반으로 토큰(디지털자산) 형태의 증권(ST)을 발행하는 것이다. ‘증권형 토큰’으로도 불렸으나, 금융위원회는 향후 자본시장법·전자증권법에 반영할 법령상 용어로 ‘토큰 증권’으로 명명했다. STO가 허용되면 부동산·미술품 등 실물자산을 담보로 토큰을 발행해 증권처럼 거래할 수 있다. 소액 쪼개기 투자를 하는 것이어서 ‘조각투자’와 비슷하다. 투자자는 지분, 의결권, 이자, 수익금 등을 나눠 가질 수 있다.

금융위는 올해 2월5일 ‘디지털 자산 인프라 및 규율체계 구축’ 국정과제를 반영해 ‘토큰 증권 발행·유통 규율체계 정비방안’을 발표했다. 이는 금융위가 올해 1월19일 제6차 금융규제 혁신회의에서 STO 전면 허용 방침을 밝힌 뒤, 후속 가이드라인을 담은 것이다. 금융위는 올해 상반기에 자본시장법·전자증권법 개정안을 국회에 제출할 예정이다. 국회가 연내에 개정안을 처리하면 이르면 내년부터 STO가 전면 허용된다.

|

|

|