.png)

|

업계 관계자는 “아이큐어의 CB 사모펀드는 자본시장법에 금지된 사모방식의 분리형 BW 발행과 같은 구조로 보면 된다”며 “무엇보다 과거 논란이 됐던 현대엘리베이터 CB 거래를 사모펀드로 만든 것”이라고 지적했다.

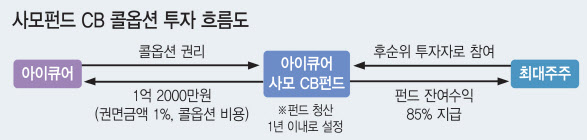

앞서 지난 2015년 11월 현대엘리베이터는 2050억원 규모의 사모 CB를 발행하고 2016년 12월 40% 수준(820억원)을 콜옵션 행사를 통해 조기 상환했다. 상환된 CB에 대한 콜옵션을 현정은 현대그룹 회장과 현대글로벌에 약 78억원에 양도(부여)하는 계약을 체결했다. 사실상 채권과 신주인수권(워런트)을 분리할 수 있는 분리형 BW에서 워런트만 따로 매매하는 것과 같은 효과를 봐 논란이 된 바 있다. 사모형 분리형 BW는 발행은 워런트가 지배주주의 경영권 방어에 악용될 소지가 있어 금지돼 있다. 결국 아이큐어도 CB 사모펀드로 동일한 효과를 보는 셈이다.

게다가 펀드 잔여분배금의 85%를 최대주주가 가져가도록 구조를 짰다. 펀드가 콜옵션을 매입하는데 지불한 비용은 불과 1억원 남짓인 데다 펀드 만기도 1년에 불과하다. 현재 아이큐어 주가(이날 종가4만5200원)가 전환가보다 50%가량 높다는 점을 고려할 때 최대주주는 15억원을 투자해 45억원 가량 돌려받게 된다.

펀드 청산 후 콜옵션 행사로 아이큐어 주가가 희석되면 피해는 고스란히 개인투자자들이 입게 된다. 김우찬 고려대학교 경영대학 교수는 “사모방식의 분리형 BW 효과와 동일한데 하나는 규제하고 다른 하나는 규제가 안된다는 것은 입법적인 미비”라며 “결국 이를 방지할 수 있는 법안이 필요하다”고 강조했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)