.png)

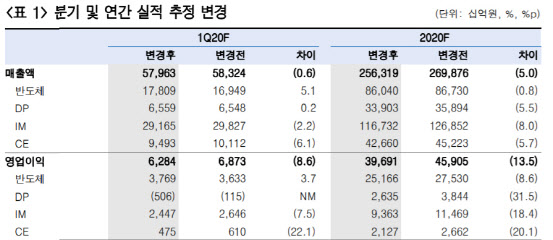

유종우 한국투자증권 연구원은 19일 보고서에서 “1분기 실적은 시장 우려 대비 양호할 전망”이라면서도 “2분기부터는 세트사업을 중심으로 신종 코로나 바이러스 감염증(코로나19)의 영향이 가시화될 것”이라고 내다봤다.

|

아직까지 반도체 수요는 견고하지만 문제는 하반기다. 유 연구원은 “서버 어플리케이션 수요 강세가 지속되고 있고 하반기 가격 상승을 대비한 재고 축적 수요도 더해져 상반기 메모리수급은 강세를 유지할 전망”이라며 “코로나19로 인한 완제품 수요 감소가 하반기엔 회복되겠지만 상반기 재고 축적 후 메모리 수요는 당초 전망보다 약해질 수 있다”고 짚었다. 유 연구원은 연간 반도체부문 이익 추정치를 기존 대비 8.6% 내렸다.

스마트폰 사업 역시 2분기부터가 문제다. 유 연구원은 “스마트폰 부문은 중국시장 비중이 매우 낮고 선진국 지역도 1분기가 신모델의 셀인(sell-in) 기간으로 3월부터 발생했을 실수요 부진의 영향이 크게 반영되진 않고 있다”면서도 “2분기 부터는 수요 부진 영향이 반영될 전망인데 수요 둔화의 폭이 어느정도일지 아직은 예상하기 어렵다”고 말했다. 이에 따라 연간 스마트폰 출하량 전망치도 2억 8000만대로 당초 예상 대비 6.8% 하향조정됐다.

한편 OLED 패널 수요 둔화는 이미 시작됐다는 판단이다. 유 연구원은 “1분기 중국 스마트폰업체들의 부품 수요 중 OLED패널 수요가 가장 먼저 둔화되기 시작했다”며 “부품 중 원가가 가장 높고, 가격 상승의 위험이 없어 재고를 높게 가져가야 할 이유가 없는 부품이기 때문”이라고 설명했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)