.png)

|

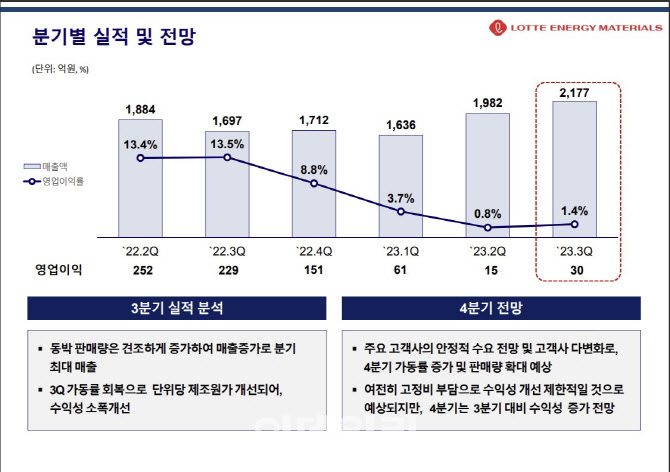

동박 판매량이 견조하게 증가하면서 3분기 매출액은 전년 동기 대비 28.3% 증가했지만 영업이익은 30억원으로 전년 대비 86.7% 감소했다. 이날 3분기 실적 발표 컨퍼런스콜에서 “올해 배터리 고객사들이 예상보다 수요가 크게 늘지 않았다”면서 “중국내 수급 상황이 깨지면서 제한적이지만 동박 가격에도 영향을 미쳤다”고 설명했다.

이어 “2025년부터는 수요가 초과하는 시장이 이뤄질 것”이라면서 “올해 3분기 바닥권을 다지고 4분기에는 개선될 전망으로, 올해보다는 내년에 수익성이 더 좋아질 것으로 예상하고 있다”고 덧붙였다.

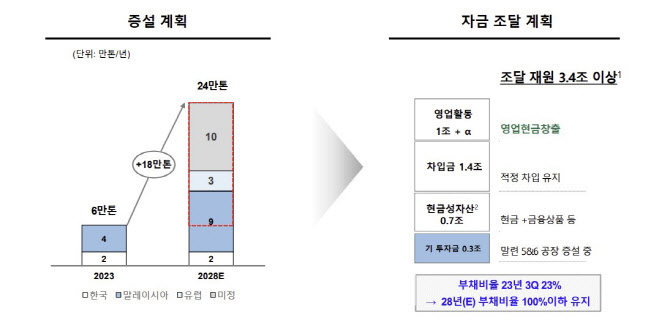

롯데에너지머티리얼즈는 현재 연산 6만톤(t) 규모에서 말레이시아 5·6공장 증설로 내년 8만t까지 늘릴 예정이다. 2028년까지는 24만t까지 확대한다.

|

롯데에너지머티리얼즈 관계자는 “하이엔드 동박은 6마이크로미터(㎛)이하의 고강도 및 고연신이 달성 가능한 제품군으로 일반동박에 비해서는 가격대가 높고, 고에너지 배터리에 채택되고 있다”면서 “내년에는 하이엔드 동박 제품의 의미있는 매출이 시작되는 원년이 될 것이며, 2025년부터는 지속적으로 증가해서 장기적으로는 매출 비중의 75%는 하이엔드 제품군으로 채울 수 있을 것으로 예상한다”고 말했다.

롯데에너지머티리얼즈는 설비 투자에 3조4000억원의 자금이 필요할 것으로 예상하고 있는 가운데, 대부분 내부 유보현금과 영업현금흐름, 차입을 통해 충분히 조달할 수 있을 것으로 내다봤다.

|

롯데에너지머티리얼즈 관계자는 “말레이시아 5·6 공장에 대한 3000억원 투자는 모두 완료했고, 현재 현금 및 단기금융상품, 기타 금융자산까지 7000억원, 영업활동으로 창출되는 현금도 1조원 이상, 적정 부채비율을 유지하면서 1조4000억원의 차입 계획을 갖고 있다”면서 “중장기 투자를 위한 자금 계획은 문제가 없다”고 강조했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)