.png)

|

[이데일리 이후섭 기자] P2P(개인간거래) 금융이 제도권 안으로 들어오는 온라인투자연계금융업법(이하 온투법) 시행이 한달 앞으로 다가왔다. 말도 많고 탈도 많았던 P2P금융이지만, 온투법 시행으로 `옥석 가리기`가 이뤄지면서 기존 취지인 중금리 대출 확대에 기여할 것이라는 기대가 커지고 있다.

투자자 입장에서 온투법이 시행되면 P2P금융에 대한 세율이 약 12%포인트 낮아져 충분한 투자 유인이 생길 것으로 기대된다. 다만 개인이 P2P금융에 넣을 수 있는 돈이 총 3000만원으로 제한되면서 업체당 투자한도도 줄어 상품 선정에 더 신중해야 할 것으로 보인다.

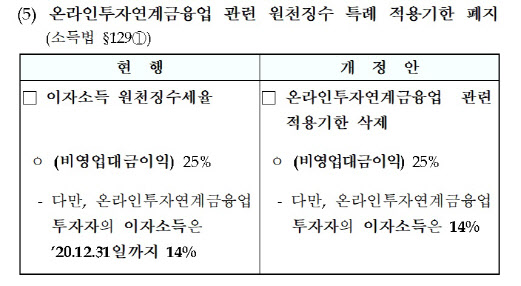

소득세법 개정으로 온투법 등록업체 세율 27.5%→15.4%로 인하

27일 기획재정부에 따르면 지난 22일 `2020년 세법개정안`을 발표하면서 온라인투자연계금융업 관련 원천징수 특례 적용기한을 폐지하기로 했다. 현재 P2P금융 투자에 대한 이자수익은 비영업대금이익으로 분류돼 이자소득세 25%와 지방소득세 2.5%를 합쳐 27.5%의 세금이 원천징수된다. 금융당국은 온투법을 준비하면서 8월 27일부터 올해 말까지 한시적으로 다른 금융상품과 같은 이자소득세 14%와 지방소득세 1.4%를 합쳐 15.4%를 과세하기로 했다.

이에 더해 이번에 아예 소득세법을 개정하면서 원천징수세율을 법적으로 15.4%로 인하하기로 한 것이다. 기재부 관계자는 “온투법에 따라 등록한 업체들은 15.4%의 원천징수세율을 적용받게 된다”며 “다만 온투법 시행 이후 1년의 등록 유예기간 동안 등록하지 못한 업체들에게는 기존대로 투자수익에 대해 27.5%의 세금이 부과된다”고 설명했다.

|

◇개인투자 총 3000만원 못 넘겨…업체당 투자한도 1000만원으로 줄어

금융당국은 온투법 시행 전 P2P금융업을 영위하고 있는 업체들에게 영업 공백이 없도록 1년간 등록 유예기간을 부여하고 있다. 유예기간 내 등록하지 못하는 업체들은 영업을 계속할 수 없게 된다. 현재 금융당국은 전체 240개 P2P 업체들의 대출채권에 대한 회계법인의 감사보고서를 분석해 적격업체에 한해서만 등록심사를 진행하고, 부적격·점검자료 미제출업체는 현장점검 후 대부업 전환·폐업을 안내할 계획이다.

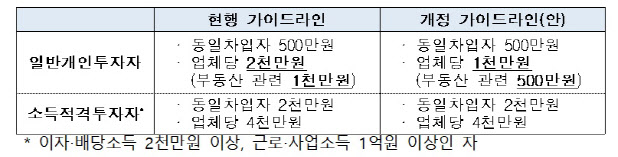

또 유예기간 동안 온투법이 적용되지 않는 업체들이 불건전 영업을 지속할 수 없도록 `P2P대출 가이드라인`을 개정해 이용자 보호 장치들을 강화하기로 했다. 특히 개인의 업체당 투자한도를 현행 2000만원에서 1000만원으로 낮추기로 했다. 당초 P2P 금융에 대해서는 개인의 업체당 투자한도만 규제하고 있었으나, 법제화를 추진하면서 P2P 전체에 대한 투자도 제한하기로 했다. 개인의 P2P 투자는 5000만원을 넘을 수 없고, 부동산 관련 상품은 3000만원의 투자한도를 설정해 온투법 시행령에 포함시켰다.

하지만 P2P 업체들의 연체율 급등과 원금손실 등으로 투자위험 우려가 계속 커지면서 금융당국은 이후 마련한 감독규정에서 전체 투자한도를 3000만원, 부동산은 1000만원으로 낮췄다. 총 투자한도가 5000만원에서 3000만원으로 감소하면서 개인의 업체당 투자한도도 2000만원에서 1000만원으로, 부동산은 1000만원에서 500만원으로 줄어든다.

업계 “투자한도 역행 아쉬워…무리한 마케팅 단초 제공할 수도”

시행령에서 5000만원이었던 투자한도를 내심 늘려줄 것으로 기대했던 업계에서는 오히려 줄어든 투자한도에 대해 볼멘 소리가 나온다. 한 업계 관계자는 “제도권 금융업체로 편입되는 것인데 투자한도는 역행하고 있다”며 “업체당 투자한도가 줄어드니 더 많은 고객을 확보하기 위한 경쟁이 치열해지면서 `고고단(고수익·고리워드·단기상품)`을 내세워 유혹하는 업체들이 다시 등장해 문제가 생길 여지가 있다”고 우려했다.

금융당국은 일단 감독규정을 통해 투자한도를 낮춰 운영하고, 향후 P2P금융업의 건전한 성장과 이용자 보호 등을 감안해 단계적으로 조정을 검토하겠다는 입장이다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)