국제금융센터 보고서

"PCE 물가 더딘 하락세…노동시장 견고하다"

"PCE 슈퍼코어 고려, 연 내 피벗 어려워"

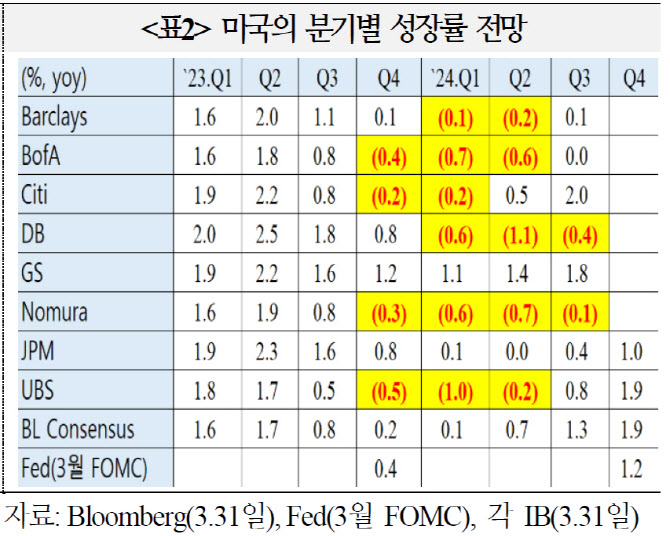

"IB 8개사 중 6개사 2분기 연속 美 역성장 전망"

[이데일리 하상렬 기자] 미국 개인소비지출(PCE) 물가 상승률의 더딘 하락세가 전망되면서 연방준비제도(Fed·연준)의 연 내 ‘피벗(pivot·통화정책 전환)’은 어렵다는 분석이 나왔다. 이 경우 이르면 연말부터 미국의 ‘기술적 경기침체’가 올 수 있다는 관측도 따랐다.

| | 제롬 파월 미국 연방준비제도(Fed) 의장이 지난달 22일(현지시간) 연방공개시장위원회(FOMC) 정례회의 이후 기자회견에서 발언하고 있다. (출처=AFP 제공) |

|

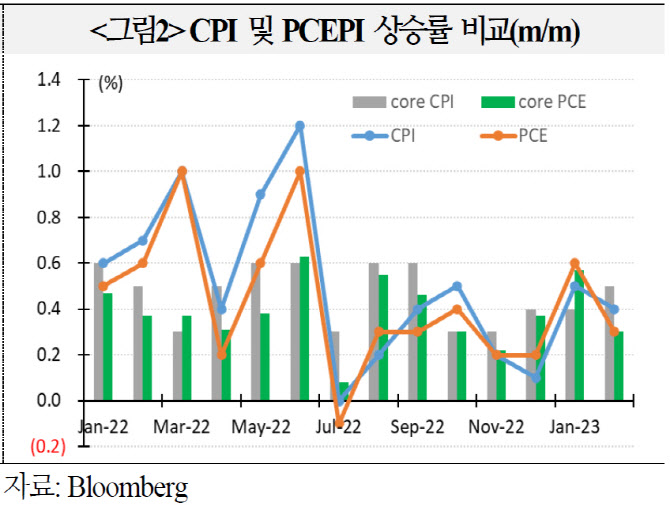

5일 국제금융센터에 따르면 김성택 전문위원은 ‘미국의 CPI 및 PCE 상승률 산정방식의 차이 및 영향’ 보고서를 통해 “에너지 식품 및 재화 가격보다 서비스 부문의 물가상승률이 상당기간 높은 수준을 유지할 가능성이 높기에 서비스 부문의 비중이 높은 PCE가 소비자물가지수(CPI)에 비해 더딘 하락세를 보일 소지가 있다”고 밝혔다.

‘주거비를 제외한 근원 서비스물가’(슈퍼코어)는 PCE, CPI에서 각각 56%, 29.9% 비중을 차지한다. 전년 동월비 기준 CPI 슈퍼코어는 지난해 9월(6.46%) 이후 하락세를 보이고 있지만, PCE 슈퍼코어는 최근 2개월 연속 상승세를 보인 것으로 드러났다. PCE 슈퍼코어는 △지난해 12월 4.31% △올해 1월 4.55% △2월 4.63%를 기록했다.

김 전문위원은 미국 노동시장이 둔화되지 않는 한 슈퍼코어 물가는 높은 수준에서 유지될 가능성이 높다고 내다봤다. 그는 “하반기로 갈수록 물가상승 동력이 주거비를 제외한 서비스 부문으로 이동하는 양상이 확연해질 것으로 예상된다”며 “더욱이 에너지, 식품 등 비근원물가의 경우 디스인플레이션 지속이 가정되고 있지만, 중국의 경기회복 강도, 지정학적 불안, 기후 이상 등에 따라서 반등할 수 있다는 점에도 유의할 필요도 있다”고 지적했다.

결국 미국 실리콘밸리은행(SVB) 파산 사태 등 중소형 은행의 유동성 불안이 제2의 금융위기로 이어지지 않는 이상 PCE 물가가 강세를 지속하는 상태에서 연준이 통화정책 기조를 변경하긴 어렵다는 게 김 전문위원 판단이다.

김 전문위원은 “연준이 5월 연방공개시장위원회(FOMC)에서 정책금리를 0.25%포인트 추가 인상한 뒤 추가 인상을 중단할 가능성이 있지만, 슈퍼코어 물가의 강세로 통화정책을 완화 기조로 전환하는 것은 내년 이후가 될 것”이라며 “그렇게 가정할 때 올해 연말이나 내년초 기술적 경기침체 혹은 그 이상의 둔화가 현실화될 우려가 있다”고 강조했다.

국제금융센터는 연준이나 블룸버그 등은 연착률 기대를 유지하고 있지만, 주요 투자은행(IB) 8개사 중 6개사는 올 4분기 혹은 내년 1분기부터 2분기 이상의 역성장을 예상하고 있다고 제시했다. 김 전문위원은 “연착륙에 실패하더라도 대부분 완만한 경기침체를 예상하고 있지만, 연준의 통화정책 향방에 따라선 깊은 경기침체로 이어질 가능성도 배제할 수 없다”고 설명했다.

국제금융센터 보고서에 따르면 바클레이스, 뱅크오브아메리카(BoA), 씨티그룹, DB, 노무라, UBS는 대체적으로 2분기 이상의 역성장을 전망했다. 특히 뱅크오브아메리카와 DB, UBS는 3분기 연속, 노무라는 4분기 연속의 역성장을 예상했다.

.png)

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)