.png)

|

이번 예상치는 이전 전망치보다 상향 조정한 숫자다. 기존에는 0~5% 수준으로 오르며 직전 분기와 비슷한 가격을 보일 것이라고 추산했었다.

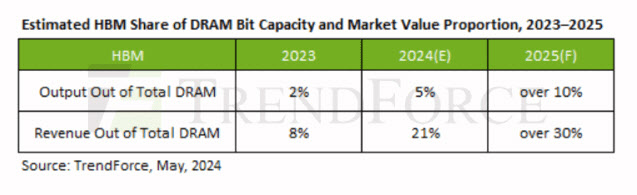

메모리 기업들이 HBM 생산에 집중하면서 DDR5 D램 공급에 한계가 있다는 게 트렌드포스의 분석이다. HBM은 웨이퍼 다이 사이즈가 동일 용량의 D램보다 두 배 정도 커, 완제품 생산에 필요한 웨이퍼 투입량이 범용 D램보다 많다. 전체 웨이퍼 투입량이 같다면 범용 D램 생산은 감소할 수밖에 없는 구조다.

현재 삼성전자와 SK하이닉스, 마이크론 등은 모두 HBM 생산에 집중하고 있다. SK하이닉스는 5세대 HBM3E를 대량 양산하며 엔비디아 등 핵심 고객사에 납품하고 있다. 마이크론도 HBM3E 양산에 성공했다. 삼성전자는 엔비디아 퀄(qualification) 테스트를 거치고 있다. 업계 안팎에선 올해 연말까지 선단공정용 웨이퍼 가운데 HBM 생산에 쓰이는 비중이 35%에 이를 것으로 예상하고 있다. 매출 기준 전체 D램 시장에서 HBM이 차지하는 비중도 지속 확대될 전망이다.

트렌드포스는 “D램 공급업체들이 HBM 제품 생산을 확대하면서 DDR5 제품의 웨이퍼 투입은 위축되고 있다”고 설명했다.

|

경희권 산업연구원 부연구위원은 “DDR4 D램은 이제 레거시화가 많이 된 상황”이라며 “프리미엄 기기 시장부터 DDR5 D램으로 수요가 몰리고 있다”고 분석했다. 업계 관계자는 “DDR4 D램 역시 아직 중요한 시장이지만, 수익성을 결정하는 열쇠는 HBM과 DDR5가 될 것”이라고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)