.png)

|

30일 한국은행의 조사통계월보(우리나라 글로벌 분업체계 참여구조 변화가 수출에 미친 영향)에 따르면 금융위기 이전(2001년부터 2011년까지) 연평균 우리나라 수출 증가율은 10.4%에 달했으나 2012년부터 2019년까지 1.9%로 하락했다.

수출 증가세가 약해진 가장 큰 원인은 중국 경기 민감도는 높아지는데 중국 경제성장세가 둔화되고 있기 때문이다. 중국 최종 수요가 1% 증가할 경우 2001년 우리나라 수출은 0.08% 증가했는데 2019년에는 0.29%나 증가했다. 그러나 중국 경제성장률은 점차 하락하는 추세다. 이에 따라 중국의 우리나라 수출 기여도는 금융위기 이전 연평균 3.2%포인트에서 1.4%포인트로 하락했다.

중국 의존도가 왜 높아졌을까. 이굳건 한은 조사국 국제무역팀 과장은 “우리가 수출한 중간재가 해외에서 가공돼 중국으로 최종 귀착(중국내 소비, 투자)되는 비중이 증가하고 있고, 중국으로 수출된 중간재도 중국에서 가공돼 제3국으로 수출되기보다 중국 내에서 소비, 투자 용도로 이용되는 비중 또한 증가하고 있다”며 “중간재 수출이 과거보다 중국 경기 상황에 크게 영향을 받고 있다”고 설명했다. 중국에 수출한 중간재가 중국내에서 소화되는 비중은 2008년 58.5%에서 2019년 69.9%로 증가했다. 베트남에 수출한 중간재가 중국에 최종 안착하는 비중도 같은 기간 2.1%에 11.0%로 증가했다.

중국은 우리나라 최대 수출국이기도 하지만 국내 기업의 중간재 공급처(수입) 역할을 한다. 중국이 우리나라에 부품 공급을 제대로 하지 않으면 국내 기업엔 부정적일 수밖에 없다. 실제로 지난 2월 코로나19로 중국 공장이 가동을 중단하자 현대차, 기아차 등 완성차 업체, 한화솔루션 등은 각각 자동차 공장과 태양광 모듈 생산 공장 가동을 멈춰야 했다.

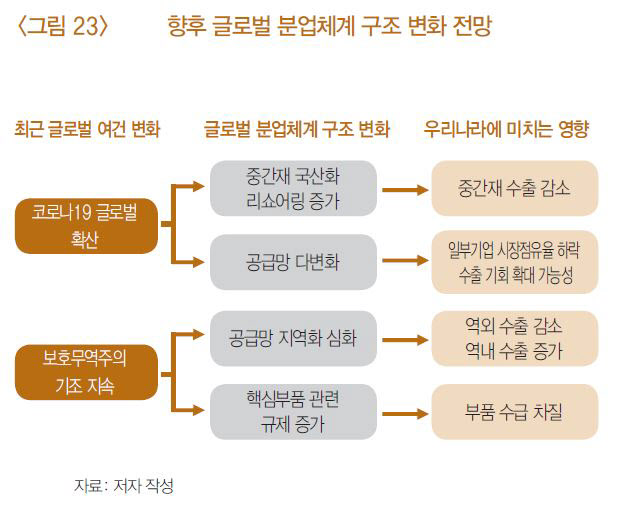

보호무역·해외 공장 이전..수출에 마이너스 요인

최종 소비, 투자를 흡수해버린 중국 외 보호무역도 글로벌 분업체계를 변화시키는 요인이다. 글로벌 트레이드 알러트(Global Trade Alert)에 따르면 전 세계 신규 무역 규제가 2013년 466건에서 작년 1045건으로 급증했다. 이굳건 과장은 “우리나라에 대한 직접 규제 뿐 아니라 우리와 교역 관계에 있는 국가간 관세 부과로 국내 기업의 중간재 수입 비용 증가로 이어질 수 있다”며 “이는 수입 중간재 투입 비중을 감소시키고, 일부는 중간재 국산화로 이어진다”고 설명했다.

국내 수출 대기업이 생산비용 절감, 해외 판로 개척 등을 위해 완제품 생산 시설을 해외로 이전도 글로벌 분업체계에 변화를 준다. 이 과장은 “2013년 이후 수출기업의 완제품 생산시설 해외 이전이 증가하면서 최종재 수출이 감소했는데 이는 글로벌 분업체계에서 우리나라의 최종재 생산 기능 약화로 이어진다”고 설명했다. 전기전자, 수송장비, 철강금속 등의 업종이 대표적이다. 예컨대 삼성전자 휴대폰 공장이 베트남에 설립될 경우 국내 부품업체도 동반 이주하는 게 일반적인데 이럴 경우 중간재 수입이 국내에서 베트남으로 이동하게 된다.

글로벌 분업체계는 금융위기 이전까지만 해도 수출에 플러스 요인(1.2%포인트)이었으나 이런 변화로 인해 마이너스 요인(-0.3%포인트)으로 작용하고 있다는 게 한은의 설명이다.

이런 상황에서 코로나19, 4차 산업혁명 등은 글로벌 분업체계를 더욱 약화시킬 것으로 예상된다. 이 과장은 “코로나19 글로벌 확산은 중간재 공급망 안정성 확보의 중요성을 인식하는 계기로 작용했다”며 “중간재·필수 품목의 국산화, 리쇼어링(reshoring), 공급망 다변화 움직임으로 이어질 가능성이 있다”고 설명했다. 중간재 국산화 등은 우리나라로선 중간재 수출 제약 요인이고, 공급망 다변화는 글로벌 시장점유율이 높은 국내 기업들에게 부정적으로 작용할 수 있다. 이어 “4차 산업혁명 등 기술 발전은 제조업 생산공정 통합·축소, 생산 자동화에 따른 비용 절감 등을 통해 글로벌 분업체계를 약화시킬 것”이라고 덧붙였다.

그나마 다행스러운 부분은 반도체, 컴퓨터부품 등 IT관련 등 기술 수준이 상대적으로 높인 품목들을 중심으로 중간재 수출 비중이 점차 상향(2012년 53.2%→2019년 63.5%)되고 있다는 점이다. 중간재 수출이 증가하면 글로벌 경기 회복 과정에서 관련 생산이 늘어나면서 수혜를 받을 수 있다. 또 중국이 담당해왔던 글로벌 완제품 생산 거점이 베트남 등 아세안 5개국(말레이시아, 베트남, 인도네시아, 태국, 필리핀)으로 점차 이전되면서 이들 나라에 우리나라의 중간재 공급 역할이 확대됐다. 이굳건 과장은 “아세안 5개국이 한국, 중국으로부터 중간재를 수입, 가공해 미국, 유로지역 등 역외로 최종재를 수출하거나 중국 등으로 역수출하는 역내 분업체계가 강화됐다”고 평가했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)