.png)

|

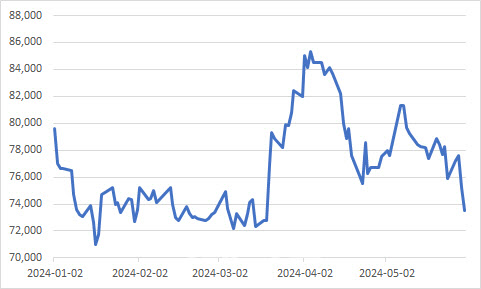

특히 외국인이 6거래일 연속 순매도 중이다. 특히 외국인은 지난 29일 4292억원을 판 데 이어 30일 4941억원, 31일 4541억원을 순매도하는 등 ‘팔자’세가 줄어들지 않는 모습이다.

23일(현지시간) 로이터는 복수의 소식통을 인용해 “삼성전자의 5세대 HBM인 HBM3E 8단·12단 제품이 열과 전력 소비 문제로 인해 지난달 엔비디아의 납품 테스트를 통과하지 못했다”고 보도했다. 이에 삼성전자는 “다양한 글로벌 파트너들과 HBM 공급을 위한 테스트를 순조롭게 진행 중”이라고 진화에 나섰지만 가뜩이나 HBM에 대한 투자 기대가 SK하이닉스로 쏠리는 상황인 만큼, 투심이 식기 시작했다.

삼성전자 노조의 첫 파업 소식도 주가를 끌어내렸다. 삼성전자 최대 노조인 전국삼성전자노동조합(전삼노)은 29일 파업을 선언했다. 전삼노 조합원 수는 삼성전자 전체 직원의 22% 수준으로, 이들은 즉각적인 총파업에 나서진 않지만 연차 소진 등의 단체행동을 이어갈 계획이다.

미국의 금리를 둘러싼 우려가 확대하며 위험자산인 주식에 대한 외면이 커지는 상황에서 악재들이 터지며 주가의 약세는 더욱 가팔라지고 있다는 것이다.

다만 삼성전자가 다시 7만3500원까지 빠지자 개인과 기관은 빠르게 주식을 줍고 있다. 개미는 29일부터 3거래일 연속 사자를 이어가고 있고 기관 역시 하루만에 매수세로 돌아서 2427억원을 31일 하루만에 담았다.

증권가도 현재를 ‘저가 매수’ 기회로 봐야 한다고 강조한다. HBM 공급 부족현상과 경쟁사의 공급 한계 속에 삼성전자의 HBM 생산 능력이 다시 돋보일 것이란 이유에서다. 류영호 NH투자증권 연구원은 “SK하이닉스의 경우 3분기부터 HBM3E의 비중이 더 높아지기 시작하며 엔비디아 등 고객사들은 HBM3에 수급에 대한 고민도 증가할 것”이라며 “고객사도 SK하이닉스, 마이크론 이외의 공급사를 확보해 안정적인 수급을 원할 것이다. 단기적으로 어려울 수 있지만 결국 삼성전자도 하반기에 진입할 가능성이 존재한다”고 강조했다.

이날 다올투자증권은 삼성전자의 목표주가를 10만5000원에서 11만원으로 상향했다. 지난 23일 목표가를 10만원에서 10만5000원으로 상향한 지 일주일만이다. 고영민 다올투자증권 연구원은 삼성전자의 올해 매출액을 전년 대비 28% 증가한 331조원, 영업이익은 10% 증가한 40조원으로 추정하면서 “하반기부터 레거시 수요 회복세가 예상되는 가운데, 점유율 1위인 동사의 실적 레버리지 효과가 본격화할 것”이라고 전망했다. SK증권 역시 지난 27일 목표주가를 기존 10만원에서 10만5000원으로 상향했다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)