.png)

자동차보험을 판매 중인 손해보험사 11곳은 당분간 자동차보험료를 인상하지 않기로 잠정 결정한 것으로 알려졌다. 사고에 따른 개인별 미세조정은 이뤄지지만, 전체 가입자를 대상으로 한 인상은 없는 것이다.

예년과 다른 손해보험사들의 움직임에는 코로나19 영향이 크다. 코로나19에 따른 외부활동 감소로 차 사고가 줄면서 손해보험사들이 오히려 반사이익을 봤기 때문이다.

|

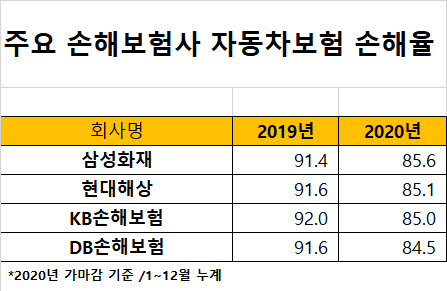

그런데 지난해 코로나19가 발생하면서 손해율이 급격하게 떨어졌다. 코로나19 사태로 외부 활동이 감소해 교통사고도 줄면서 손해율도 줄어든 것이다. 상위 4개 손보사(삼성ㆍ현대ㆍDBㆍ KB)들의 지난해 손해율(보험료 수입 대비 보험금 지출의 비중)은 84.5~85.6%로 잠정 집계됐다. 1년 전 같은 기간(91.4~92%)보다 7%포인트 가량 낮다.

물론 아직도 적정손해율에는 미치지 못하지만, 전년과 대비해 큰 개선을 보인 건 사실이다. 손해보험사들이 ‘보험료를 올리자’고 할 대의명분이 약해진 셈이다.

지난해 말 실손보험료를 올리기로 결정한 것도 부담요소다. “실손보험료 올렸는데 자동차보험료도 올려?”라는 소리가 나올 게 뻔하기 때문이다. 지난해 말 손해보험사는 금융당국 의견에 따라 올해 실손보험료를 10∼11% 수준 인상할 것으로 보인다. 상품별로 구실손보험은 15∼17%, 표준화 실손보험은 10∼12%가 오른다.

다만 손해보험사들은 적자폭이 줄어든 것이지 적자가 해소된 게 아니라고 주장하며, 보험료 인상 여지를 남겨두고 있다.

손보사들의 지난해 자동차보험 손해액은 약 5000억원 수준으로 추정된다. 이는 2019년 1조 6000억원과 비교해 3분의 1 수준으로 떨어졌지만 여전한 적자다. 심지어 지난해의 경우 손해액과 사고건수가 줄었음에도 1인당 보험금 지급액이 늘어나는 기현상도 발생했다. 상위 손보사 4곳의 지난해말 기준 사고건수(인ㆍ물담보 합계)는 총 710만건으로 2019년 말보다 66만건 줄었다. 하지만 건당 손해액은 444만원으로 2019년(404만원) 보다 40만원이 늘었다.

보험업계 한 관계자는 “자동차보험 실적이 전년보다는 개선돼 보이지만, 적자폭이 줄어든 것이지 흑자는 아니다”라며 “지난해 6월 이후로는 손해율이 상승세로 돌아섰고, 특히 한방병원 등을 활용한 악성 소비자가 늘어나는 등 기형적 구조가 되고 있는 상황”이라고 말했다. 이어 “자동차보험은 다른 보험과 다르보험과 다르게 1~12월까지 스프레드가 넓게 퍼져 있어, 언제 인상해도 상관은 없다”며 “당분간 보험료 동결을 유지하다 하반기쯤 적자상황을 보고 인상을 추진할 수도 있다”고 전했다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)