.png)

|

|

미국 소비자 물가상승률은 11월 7.1%로 6월(9.1%) 이후 5개월 연속 둔화했고 브라질은 4월 12.1%에서 11월 5.9%까지 떨어졌다. 중국은 11월 1.6%로 3월(1.5%) 이후 8개월 만에 최저치를 기록했다. 대만, 한국은 11월 각각 2.4%, 5%로 하반기 들어 둔화 양상이 뚜렷하다.

고강도 통화긴축, 경기둔화 우려도 수요측 물가 상승 압력이 완화되고 있다는 평가다. 미래 수요를 가늠할 수 있는 신규주문, 수출주문, 미래생산 지표가 향후 글로벌 수요 약화에 따른 경기둔화를 나타내고 있다.

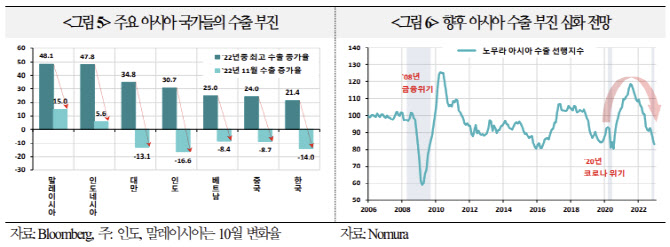

특히 아시아 국가의 수출 부진은 교역 위축에 따른 글로벌 경기둔화 우려는 증폭시키고 있다. 중국의 11월 수출은 1년 전보다 8.7% 감소, 코로나19 위기 이후 처음으로 두 달 연속 위축됐다. 대만, 한국은 각각 13.1%, 14% 감소했다. 인도도 10월 16.6% 수출 감소세를 보였다.

|

공급차질도 개선 조짐이다. 기업의 원자재 조달 여건을 나타내는 공급업체 배송시간 지표는 작년 10월 34.7에서 올 11월 47.4까지 큰 폭으로 올랐다. 해상운송 비용도 코로나 이전 수준으로 낮아지고 있다. 수입물가 상승세 둔화는 글로벌 물가상승률을 0.3~0.5%포인트 낮출 것으로 전망된다.

이런 가운데 글로벌 물가를 높일 ‘복병’이 등장해 긴장감을 높이고 있다. 보고서를 작성한 김우진 국제금융센터 책임연구원은 “최근 중국의 제로 코로나 규제 완화로 글로벌 인플레이션 불확실성이 부각되고 있다”며 “중국 경제활동 재개시 공급 증가에 따른 인플레이션 완화 효과와 수요 확대에 따른 인플레이션 상승 압력 등 양면성이 존재하는 가운데 일각에선 후자 가능성이 더 크다고 평가한다”고 밝혔다.

블룸버그에 따르면 내년 중반까지 중국 경제가 완전 재개될 경우 원자재 가격이 20% 상승할 것으로 추정된다. 중국 경제활동 재개는 원자재 수입 증가 뿐 아니라 중국인들의 해외 부동산 및 여행 수요 확대 등으로 이어져 글로벌 물가상승 압력을 초래할 소지도 크다. 부동산 시장이 안정될 경우 경제활동 재개와 맞물려 민간소비가 살아나면서 중국이 글로벌 물가 상승을 주도할 수도 있다는 분석이다.

김 책임연구원은 “중국의 경제활동 재개에 따른 급격한 수요 회복이 글로벌 고물가를 예상보다 더 오래 지속하게 만들 가능성이 있다”며 “미 연방준비제도(Fed·연준)를 포함한 주요국 중앙은행의 통화정책 향방에 상당한 불확실성으로 작용할 소지가 있다”고 밝혔다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)