.png)

배세진 현대차증권 연구원은 4일 펴낸 보고서에서 “삼성중공업은 올해 하반기부터 흑자 전환이 가능할 전망”이라며 “수주 수익성이 양호한 액화천연가스(LNG) 선박의 매출 비중이 작년 약 20%(추정)에서 올해 40% 이상으로 높아지고 설비와 인력 효율화가 기대되기 때문”이라고 밝혔다.

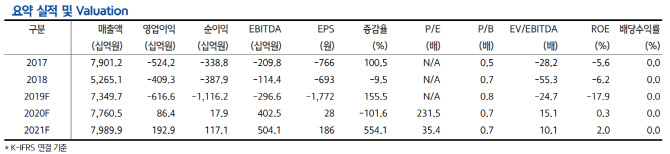

전날 삼성중공업은 지난해 4분기(10~12월) 매출액 2조1572억원, 영업손실 2150억원을 기록했다고 밝혔다. 매출은 1년 전 같은 기간보다 58% 늘었지만, 적자를 탈출하진 못한 것이다. 일회성 비용 1700억원을 제외해도 영업손실액이 450억원에 달한다.

배 연구원은 “매출 증가에도 영업손실이 발생한 것은 가동을 중단했던 설비를 재가동하고 신규 인력을 투입한 후 효율성이 높아지는 데 시간이 걸리고, 현재 매출로 잡히는 선박 대부분이 수익성이 나빴던 2017~2018년 수주한 것이기 때문”이라고 짚었다.

다만 올해 하반기에는 흑자 전환에 성공할 것으로 전망했다. 수익성이 높은 LNG선의 매출 비중 확대, 설비·인력 효율성 제고 등에 따라서다. 삼성중공업이 제시한 올해 매출액 목표는 7조6000억원, 신규 수주액은 84억 달러다. 배 연구원은 “올해 수주 84억 달러를 달성할 경우 올해 말 삼성중공업의 수주 잔고는 16조원이 될 것”이라며 “올해 수주 잔고 반등과 흑자 전환을 고려하면 이 회사의 밸류에이션(기업 실적 대비 주가) 매력이 부각될 수 있다”고 내다봤다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)