.png)

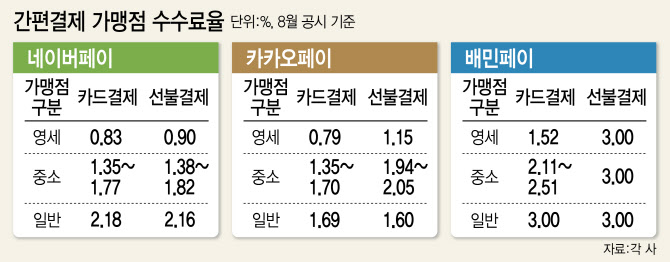

15일 간편결제 업계에 따르면 배민페이는 영세가맹점에 카드결제와 선불충전결제 시 각각 1.52%, 3.00%의 수수료를 수취하고 있다. 네이버페이의 카드결제 수수료(0.83%), 선불충전결제 수수료(0.90%)와 비교하면 각각 두 배, 세 배 더 비싼 수수료를 받는 셈이다.

|

간편결제 서비스 간에도 수수료 차이가 큰 이유는 자체페이냐 범용페이냐에 따라 비용 구조가 달라지기 때문이다. 배민페이는 배달의민족에서만 쓰는 자체페이로 ‘전자결제대행(PG)’ 업무는 외부 전문업체를 이용하고 있다. 반면, 네이버페이나 카카오페이는 다양한 온·오프라인 가맹점에서 사용할 수 있는 범용페이로 PG 업무까지 자체적으로 처리하고 있다. 외부 PG를 사용하는 배민페이의 비용이 더 높을 수밖에 없는 구조다.

우아한형제들 관계자는 “네이버페이, 카카오페이는 결제시스템을 운영하는 PG사이지만, 배민페이는 이런 PG사에게 결제망을 빌려쓰고 있다”고 설명했다. 또 “배달앱 3사는 모두 동일한 수준의 결제 수수료를 받고 있다”며, 배민페이의 수수료가 동일 업종의 서비스와 비교해 높지 않다고도 강조했다.

특수성 고려 않고 ‘규제’ 외치는 국회

업계는 간편결제 서비스별 특수성을 고려하지 않은 비판으로 과도한 규제가 생길 것을 우려했다. 국회 정무위원회 소속 황운하 의원(더불어민주당)은 최근 간편결제 수수료 공시제의 효과가 미미하다고 지적하며, 간편결제 수수료에 대한 규제를 법제화해야 한다고 주장했다. 황 의원은 “간편결제 업체가 가맹점 수수료율 산정 시 준수해야 할 사항을 마련하고, 영세한 가맹점에 대해서는 우대수수료율을 적용하도록 하는 한편, 이를 위반하는 경우 금융위원회가 수수료율 조정 등을 요구할 수 있도록 법제화해야 한다”고 했다.

|

범용 페이 운영사 관계자는 이런 규제 움직임에 “범용페이들은 완전 경쟁 체제에 놓여 있어, 가맹점과 프로모션을 진행하는 등의 전략적 판단에 따라 자연스럽게 수수료가 낮아지는 효과를 보이고 있다”며 “배달앱에 한정된 결제 수수료 이슈를 모든 간편결제로 확대 해석하는 건 맞지 않다”고 꼬집었다. 또 “일반 신용카드사도 온라인 결제 시 자체 페이처럼 PG 수수료가 붙는다”며 “온라인 신용카드 수수료는 공개하지 않아 깜깜이 상태인데, 간편결제 업체의 수수료만 문제 삼는 것도 형평성에 어긋난다”고 토로했다.

간편결제 수수료 규제를 법제화할 경우 이용자 편익이 줄어드는 부작용이 생길 수 있다는 지적도 나온다. 금융감독원 디지털금융혁신국장 출신인 김용태 법무법인 화우 디지털금융센터장은 “온라인 간편결제 서비스는 이용자와 가맹점의 편익을 높일 수 있는 여러 부가서비스를 붙일 수 있다는 점이 특징인데, 경직된 수수료 체계를 강제하면 수수료는 낮출 수 있겠지만 서비스 품질과 편의성이 개선 여지가 축소될 것”이라고 지적했다. 다만, “간편결제 업체들도 소상공인에 대해선 부담을 낮추려는 노력을 함께 할 필요가 있다”고 했다.

배민페이는 선불충전결제 시 영세가맹점에 우대 수수료를 적용하지 않는다는 점도 지적받고 있다. 법적으로 선불충전결제에 우대 수수료를 적용해야 한다는 근거는 없지만, 다른 간편결제 업체들은 대승적인 차원에서 우대 수수료를 적용하고 있다. 이런 지적에 대해 우아한형제들 관계자는 “선불충전결제에도 우대 수수료를 적용하자는 사회적합의가 정해진다면 따를 예정”이라고 전했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)