.png)

|

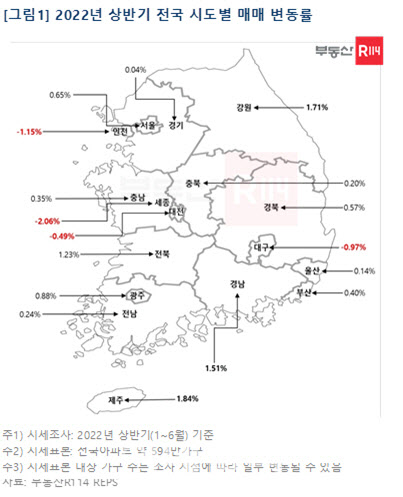

우선 서울은 상반기 보합(0.65%) 수준의 움직임을 나타낸 가운데, 25개구 중 22곳은 상승했고 3곳이 하락했다. 상승을 이끈 곳은 △서초(2.60%) △용산(2.44%) △종로(1.68%) △강남(1.11%) 등으로 정비사업 활성화 호재와 고가 시장이어서 대출 규제 영향을 상대적으로 덜 받는(대출 없이도 주택을 매입하는) 지역들로 나타났다. 반면 하락을 이끈 지역은 ▼강동(0.47%하락) ▼노원(0.35%하락 ) ▼강북(0.14%하락) 일대로 지난해 실수요층의 쏠림이 나타나며 단기 급등했던 노도강(노원, 도봉, 강북) 일대의 수요 위축이 두드러졌다.

전국 중 매매가격이 하락한 지역은 인천과 세종, 대구, 대전 등 4곳이다. 수도권에서는 2021년 34.52% 급등한 인천이 가격 부담감이 커지며 1.15% 떨어졌고 △서울(0.65%) △경기(0.04%) 일대는 소폭이나마 상승했다. 광역시에서는 ▼대구0.97%하락 ) ▼대전(0.49%하락) 등이 미분양주택 증가와 가격 부담감에 약세를 나타낸 반면 △광주(0.88%) △부산(0.40%) △울산(0.14%) 등은 소폭 올랐다. 지방에서는 세종시가 2.06% 떨어졌지만 △제주(1.84%) △강원(1.71%) △경남(1.51%) △전북(1.23%) △경북(0.57%) △충남(0.35%) △전남(0.24%) △충북(0.20%) 순으로 올랐다.

상반기 주택시장은 2021년 10월 26일 발표한 ‘가계부채 관리 강화방안’에 따라 신용대출 규제에 더해 차주단위의 DSR(총부채원리금상환비율) 2단계가 조기 시행됐다. 여기에 한국은행 금리인상과 단기 급등에 따른 가격 부담감, 정치적 불확실성(대선, 지선), 급격한 인플레이션에 따른 경기침체 우려가 복합적으로 맞물렸다. 시장에서는 단기 급등으로 가격 부담이 큰 일부 지역을 제외하고는 강보합 수준에서 매매가격이 움직이며 선방한 것으로 평가했다.

부동산 R114는 “하반기는 인플레이션 방어를 위한 한국은행의 금리 인상 기조가 이어질 것으로 예상되지만, 정치적 불확실성 요소는 크게 줄었고 정부가 대출, 세금, 공급(8월 250만호 공급 계획 등)에서의 규제 완화를 통한 시장 정상화 의지가 상당한 만큼 이 부분들이 실제 매매거래량의 증가로 연결될 수 있을지 지켜볼 필요가 있다”고 분석했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)