.png)

이에 국내 조선업계는 지난해 상대적으로 수요가 적었던 유조선 등 액체화물운반선(탱커) 시장에서 추가 수주를 이끌어내는 등 전략을 구사해 실적 방어에 나선다는 계획이다.

|

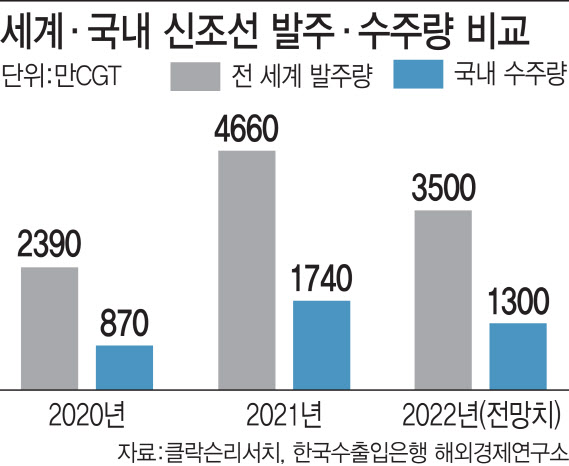

6일 한국수출입은행 해외경제연구소가 발표한 ‘해운·조선업 전망 보고서’에 따르면 전 세계 신조선 발주량은 지난해 4660만CGT(표준선 환산톤수)에서 올해 3500만CGT로 25% 감소할 전망이다. 올해 발주액도 860억달러로 지난해 1071억달러에서 19.7% 줄어들 것으로 예상된다.

전 세계적인 조선 신규 발주량이 줄어들면서 지난해 8년 만에 최대 수주량을 기록했던 국내 조선업계 수주량·수주액도 감소할 전망이다. 보고서는 국내 업계의 올해 조선 신규 수주량이 지난해 1740만CGT에서 올해 1300만CGT로 25.4% 감소할 것으로 봤다. 수주액도 전년(439억달러) 대비 22.6% 줄어든 340억달러 규모에 그칠 것으로 예측했다.

이는 올해 컨테이너선·LNG선 발주량이 사상 최대를 기록한 지난해 수준보다는 줄어들 것이란 전망 때문이다. 양종서 한국수출입은행 선임연구원은 “지난해 컨테이너선의 대규모 투자는 다소 과하게 이뤄진 것으로 평가되며, 당분간 컨테이너선의 신조선 발주는 많은 물량을 기대하기 어려울 것으로 예상된다”고 말했다.

양 선임연구원은 이어 “LNG선은 해운 시황 상승이 기대되는데다 중장기적인 LNG 시장 수요에 대한 기대감이 있어 신조선 발주가 양호한 수준에서 이어질 것으로 보이지만, 사상 최대 발주량을 기록한 지난해 수준엔 다소 미치지 못할 전망”이라며 “이에 따라 올해 전체적인 신조선 수요는 전년 대비 감소할 것으로 보인다”고 설명했다.

|

이 같은 상황에 한국조선해양(009540)·삼성중공업(010140)·대우조선해양(042660) 등 국내 조선업계는 그동안 주춤했던 유조선 등 탱커 시장에서의 신조선 발주에 기대를 걸고 있다. 지난해엔 탱커 운임이 하락하면서 발주량도 함께 줄어들었지만, 올해부터는 에너지 수요 증가 등으로 탱커 운임 시황이 개선되면서 신규 발주가 증가할 것이라는 게 업계 전망이다.

또 탱커 시장의 수급 불균형이 예상되는 점도 탱커 수요를 이끌어낼 요인이다. 영국 조선해운시황 분석업체 클락슨리서치는 올해 탱커 물동량이 전년 대비 8% 늘어나는 반면, 선복량은 2.2% 증가에 그칠 것으로 예상했다. 여기에 더해 연내 코로나19 사태가 소강 국면에 접어들면 원유나 석유제품의 물동량 증가로 탱커 수요가 더욱 늘어날 가능성이 크다.

조선업계 관계자는 “지난해 말 기준 전 세계 탱커선 30~35%는 선령이 15년 이상 된 노후선으로, 대부분 노후선은 내년부터 본격화하는 국제해사기구(IMO) 선박 환경 규제를 충족하지 못할 것으로 보인다”며 “물동량 증가와 노후선 교체 등의 이유로 탱커 시장의 발주가 본격화되면 국내 조선업계 실적에 도움이 될 것”이라고 설명했다.

한편, 국내 업계는 지난해에 이어 LNG선·대형 컨테이너선 등 친환경·고부가가치 선박 수주에도 집중한다는 계획이다. 지난해 국내 업계는 전 세계 고부가가치 선박 신규 발주량 1940만CGT 중 65%에 해당하는 1252만CGT를 수주하며 시장 점유율 1위를 기록했다. 친환경 선박도 전 세계 발주량 1709만CGT 중 64%에 해당하는 1088만CGT를 수주했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)