.png)

7일 삼정KPMG 감사위원회지원센터(ACI)와 김우진 서울대 교수는 2023년 기업지배구조 보고서 의무발행 327개사의 핵심지표 준수 여부 등을 전수 조사한 결과를 발표했다.

|

조사에 따르면 ‘이사회 의장과 대표이사 분리’ 의무를 준수하지 않은 기업 98%가 미준수 사유를 설명하지 않은 것으로 나타났다. 핵심지표 준수여부 및 미준수 사유 설명(CoE·Comply or Explain) 방식의 기업지배구조 보고서 공시제도의 한계가 드러났다는 지적이다.

기업지배구조의 투명성 개선을 위해 도입된 ‘기업지배구조 보고서’는 원칙중심(Principle-based) 공시제도로, 핵심지표 준수여부 및 미준수 사유를 설명하도록 요구하고 있다. 앞서 CoE 공시제도를 도입한 영국과 독일 등에서는 낮은 공시비용으로 기업의 자발적인 지배구조 개선을 이끌었다는 평가를 받고 있다.

반면 배당과 같이 투자 측면에서 긍정적인 기업설명(IR) 요인이 포함된 핵심지표는 정보 이용자와 적극적으로 공유한 것으로 나타났다.

이번 공동연구에서는 기업지배구조 보고서 의무발행 기업의 △배당정책 △최고경영자 승계정책 △의사회 의장과 대표이사 분리 △독립적인 내부감사부서 설치 등 4개의 핵심지표를 전수 조사했다. 이 보고서는 실질적인 준수율 뿐만 아니라, 공시 내용의 신뢰도와 기재사항의 충실도를 파악해 CoE 원칙의 국내 적용 유효성과 한계를 실증 연구했다.

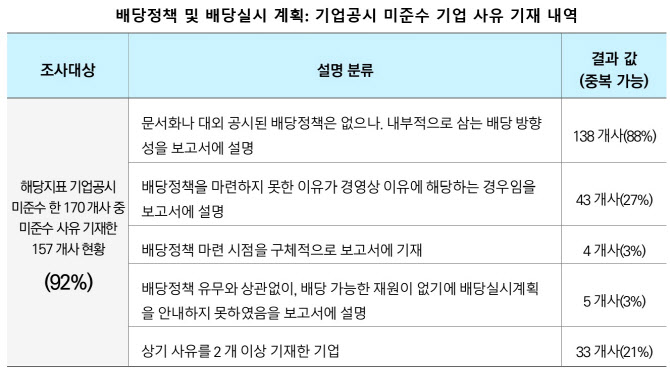

‘배당정책 및 배당실시 계획을 연 1회 이상 주주에게 통지’를 미준수한 기업의 경우 92%가 거래소 가이드라인이 요구하는 미준수 사유 및 대안을 기재했고, 준수 기업의 81%는 투자에 유용한 추가 정보를 더 기재하기도 했다.

‘최고경영자 승계정책 마련 및 운영’ 지표에 대해서도 미준수 기업의 72%가 문서화된 승계정책을 보유하고 있지 않을 뿐 정보 이용자에게 기본적인 정보는 제공한 것으로 집계됐다. 준수 기업의 79%는 기본적인 정보 외 전문경영인 체제의 승계정책 또는 가족경영, 후보군 마련에 필요한 별도의 규정 전문 등을 상세히 공개했다.

이사회에 대한 지배주주의 과도한 영향력을 통제하기 위한 핵심지표인 ‘이사회 의장과 대표이사 분리’와 회사 경영진의 의사결정 감독을 위한 ‘독립적인 내부감사부서 설치’ 핵심지표는 미준수 기업 중 각각 98%와 58%가 미준수 사유를 합리적으로 설명하지 않았다.

보고서는 “기업의 지배권과 직간접적으로 연관이 있는 핵심지표 일수록 기업이 소극적이고 형식적으로 공시를 하고 있다”고 꼬집었다. 특히 국내 상장사들이 지배구조 개선을 위한 목적으로 우선시 도입한 ‘이사회 의장과 대표이사 분리’ 핵심지표는 정관상은 분리한다고 밝혔으나 실무상 모범규준을 준수하지 않는 경우가 84%에 이르렀다.

김우진 서울대 경영대학원 교수는 “기업지배구조 보고서 공시제도에서 CoE 방식만으로는 개선 여부가 불충분한 일부 중요 핵심지표에 대해서는 법제화를 통해 보완하는 방안도 검토할 필요가 있다”고 강조했다.

아울러 “한국거래소가 반복적인 오류가 있는 기업에 대해서는 제재를 강화하겠다고 밝힌 만큼 기업의 공시 담당 인력에 대한 교육 지원과 역량 제고가 요구된다”고 덧붙였다.

삼정KPMG ACI는 ”보고서에 기재된 정보가 ESG 평가기관의 지배구조 평가, 기관투자자의 의결권 행사의 근거자료로 해당한다는 점을 고려하면 연구 결과에서 증명된 것처럼 핵심지표와 본문 기재사항의 면밀한 점검이 필요하다”고 제언했다.

이번 연구 논문 열람은 한국법경제학회 공식홈페이지 내 법경제학연구의 최신논문에서 확인할 수 있다. 보고서 관련 영상은 삼정KPMG 공식 유튜브 채널에서도 확인할 수 있다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)