.png)

|

18일 메리츠증권에 따르면 에스엠의 1분기 연결 영업이익은 전년 동기 대비 815.6% 늘어난 154억원을 기록했다. 별도와 자회사 모두 서프라이즈에 기여하며 추정치를 크게 상회했다. 별도 법인의 영업이익은 전년 동기 대비 3% 늘어난 174억원으로 추정치를 크게 상회했다.

자회사 적자폭 축소에 가장 크게 기여한 것으로 에스엠 재팬과 디어유를 비롯한 기존 비핵심 자회사 실적을 꼽았다. 에스엠 재팬과 기타(디어유 포함 기존 비핵심 자회사) 영업손실을 각각 34억원과 40억원으로 추정했으나 각각 영업적자 15억원, 영업이익 5억원을 기록했다.

이효진 메리츠증권 연구원은 “SMC의 신설로 인해 에스엠 재팬의 2020년 비용이 일회성에 그칠지에 대한 판단은 유보적”이라면서 “다만 F&B 사업 축소와 중국, 디어유의 이익 기여는 지속성이 높고, 투자자들의 요구가 거셌던 F&B는 1분기 매출 5억원, 영업적자 7억원에 그쳐 확실한 사업 축소 의지가 보인다”고 짚었다. Way V의 인지도 상승과 함께 1분기 중국 법인은 17억원의 이익을 기록했고 디어유 법인은 가입자 수 증가로 32억원 이익을 기록했다.

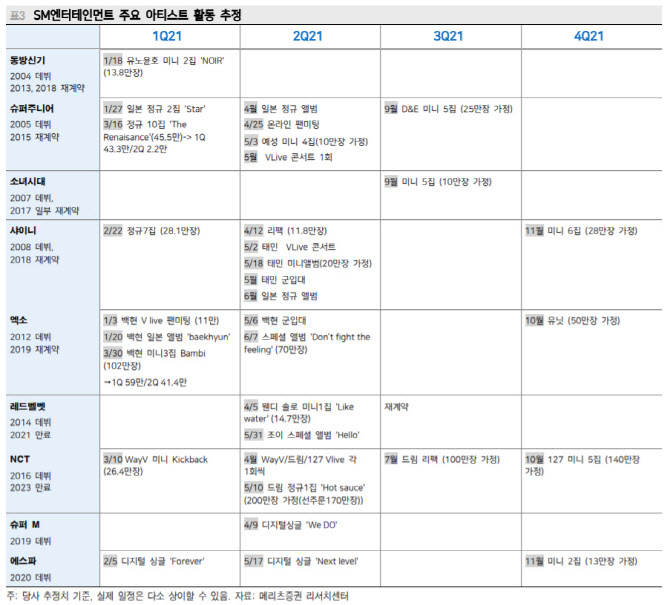

NCT의 팬덤 성장세에도 주목했다. 중심은 한국과 중국으로, NCT드림의 선주문량 고려시 200만장 이상의 앨범 판매가 기대되고 있다. 방탄소년단에 이어 단일 앨범 판매 기준 2위에 달하는 성적이다.

이 연구원은 “일 잘하는 동사의 별도 법인이 평가받기 어려웠던 것은 자회사에 기인했다”면서 “적어도 확인된 자회사의 사업 방향성 변화에는 주가가 화답할 시기”라고 짚었다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)