.png)

|

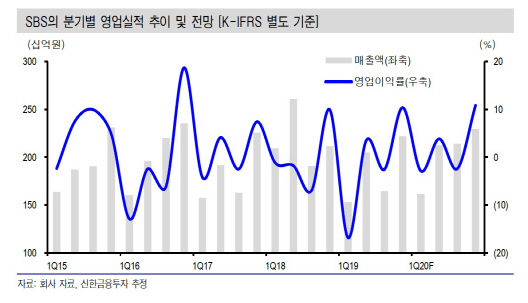

홍세종 신한금융투자 연구원은 “SBS의 4분기 매출액은 전년동기대비 1.9% 증가한 2156억원, 영업이익은 8.6% 늘어난 228억원을 기록할 전망”이라며 “국내 광고 경기 부진에도 TV 광고 매출이 상대적으로 선방하고 있고, `배가본드`, `VIP` 등 드라마 흥행에 예능에서의 압도적 지위가 유지되고 있다”고 분석했다. 4분기에는 넷플릭스와 웨이브향 수익이 모두 가세하는 등 유통 실적도 긍정적으로 예상했다 .

다만 실적 추정에서 가장 중요한 지상파재전송료(CPS) 협상은 아직도 결론이 도출되지 않고 있다는 설명이다. 홍 연구원은 “400원을 상회하는 액수에 대한 소급분은 모두 4분기에 적용된다”며 “100원 인상을 가정할 경우 200억원 초반대의 영업이익 창출이 예상된다”고 내다봤다.

`동백꽃 필 무렵`과 펭수 등의 흥행으로 지상파 방송에 대한 인식이 바뀌고 있다는 평가다. 동백꽃 필 무렵의 최고 시청률은 23.8%까지 상승했고, 펭수 지적재산권(IP)의 유통 가치도 급격한 상승세를 보이고 있다. 홍 연구원은 “지상파 방송들은 수익성에 중요한 20~40대 소비자에 집중하고, 예전과 다른 드라마·예능 장르에 도전하는 등 변화가 분명해 보인다”며 “긍정적인 방향성 전환”이라고 판단했다.

이어 그는 “내년 웨이브에서의 유통과 재전송료수익이 SBS 제작비 증가에 힘을 더하고 있다”며 “`열혈사제 시즌2`, `더킹:영원의 군주` 등을 앞세워 약 10% 내외의 광고 매출액 증가가 기대된다”고 내다봤다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)