.png)

투자의견 ‘매수’를 유지하며 업종내 톱픽으로 꼽았다.

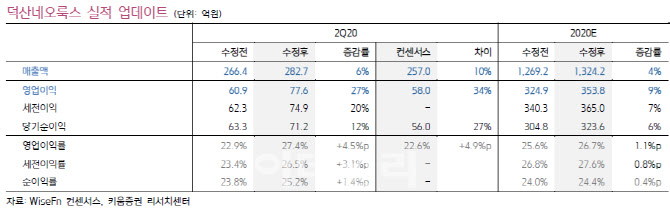

덕산네오룩스는 2분기 매출 283억원 영업이익 78억원으로 전년동기대비 25%, 98% 각각 증가하며 당사 추정치(61억원)과 컨센서스(58억원)을 크게 웃돌았다.

김소원 키움증권 연구원은 “덕산네오룩스의 호실적은 예상치를 웃돈 중국향 매출에 기인한다”며 “BOE의 2분기 플렉시블 OLED 패널출하량은 화웨이향 공급 확대에 힘입어 1130만대로 급증했고, 중국 스마트폰내 OLED 침투율 증가는 덕산네오룩스 수혜로 직결되고 있다”고 분석했다.

상대적으로 수익성이 높은 중국향 매출 확대에 힘입어 영업이익률은 27.4%로 전분기대비 6%포인트 상승했다.

3분기에는 매출 358억원, 영업익 102억원으로 전년동기대비 27%, 85% 각각 증가하며 사상 최대를 기록할 것이란 예상이다.

아이폰12, 갤럭시 노트 20, 갤럭시 폴드 2 출시효과가 맞물리며 하반기에도 실적 강세가 이어질 것으로 보인다.

김 연구원은 “하반기에는 레드 및 그린 프라임을 중심으로 중국향 소재 공급도 확대될 것”이라며 “그간 중국향 매출액 비중에 따라 동사의 수익성에 변동이 있었지만, 이제는 스팟성이 아닌 안정적 중국향 매출액이 지속되며 20%이상의 높은 영업이익률을 유지해나갈 것”이라고 밝혔다.

이를 반영한 하반기 영업익은 208억원으로 전기대비 42%, 전년동기대비 41% 각각 증가가 예상된다. OLED 스마트폰 침투율 확대와 고객사 및 공급 소재 다변화를 통한 체질개선이 맞물려 고공행진의 실적을 이어갈 전망이다.

|

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)