.png)

|

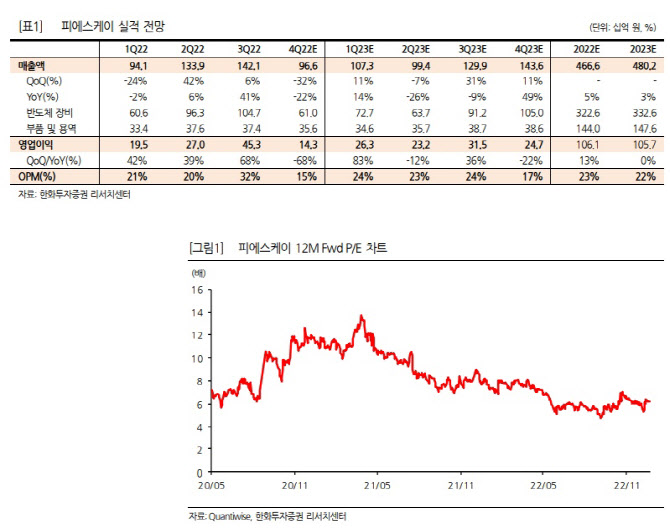

한화투자증권은 피에스케이의 4분기 예상 매출액은 전분기 대비 32% 감소한 966억 원, 영업익은 68% 감소한 143억 원으로 시장 기대치를 하회할 것으로 내다봤다. 특히 장비매출은 610억 원으로 전분기 대비 40% 이상 감소할 것이란 판단이다.

김 연구원은 “삼성전자 P3 디램과 로직 투자 일정이 기존 계획대비 지연됨에 따라 장비 인도 일정도 일부 지연된 것으로 추정된다”며 “4분기는 계절적으로 성과급이 반영되는 시기이며 지난 3분기 반영되었던 데모장비 양산 전환 효과도 제거됨에 따라 수익성은 전분기 대비 훼손 불가피하다”고 추정했다.

올해 예상실적은 매출액은 전년비 3% 증가한 4802억 원, 영업이익은 0.4% 감소한 1057억원으로 전년과 유사할 것으로 전망했다. 메모리 업계 전반적인 수주 감소 우려 대비 양호하다.

올해 신규 수주 모멘텀도 양호하다. 김 연구원은 “SK하이닉스와 마이크론향 수주는 감소하겠으나, 삼성전자의 P3 투자와 북미 고객사 투자 수혜가 이를 상쇄할 것”이라며 “기 확정된 양 사 합산 투자 규모는 약 110K 수준으로 추정되는데, 이는 전년대비 증가한 규모”라 말했다.

이어 “하반기 삼성전자의 P3 추가 투자와 테일러 팹 셋업 일정에 따라 수주 규모는 더욱 증가할 수 있으며 추가로 중국 업체향 드라이클리닝, 베벨에처 공급 증가 가능성과 잔여 데모장비의 양산 전환 가능성도 실적을 추가 개선시킬 수 있는 요소”라 봤다.

김 연구원은 반도체 업황 반등 가능성에 무게를 둬야 한다고 보고 있다. 그는 “기 확정된 물량만 감안해도 전년 수준의 실적 달성이 가능해 보이며 하반기 투자 일정에 따라 현 추정치를 상회할 가능성도 존재한다”며 “상반기 수주 공백보다 하반기 업황 반등 가능성에 무게를 둘 때”라 말했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)