.png)

|

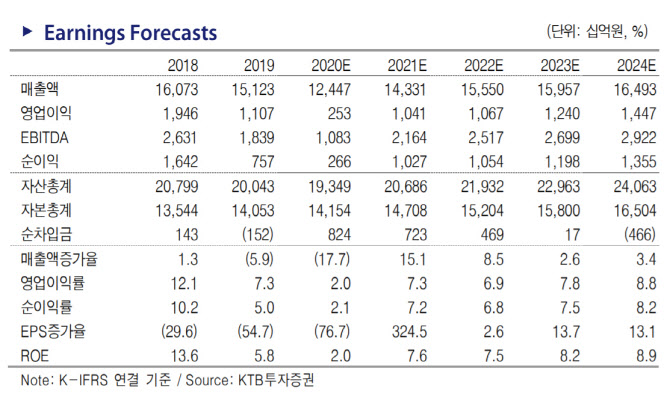

박 연구원은 “대산공장과 미국 ECC 설비가 재가동되면 물량 증가와 고정비 절감 효과로 이익 기여도가 점차 확대될 전망”이라며 “ROE는 올해 2.0%(추정치)에서 2022년 7.5%로 개선될 것으로 예상한다”고 전했다.

주요 사업부별로, 올레핀 사업부는 2022년까지 글로벌 에틸렌 공급 과잉이 예정돼 있지만 중국 인프라 투자 확대에 따라 건축용 파이프에 사용되는 PP와 5G 케이블 피복용 PE 등 주력 제품의 수요 호조가 이어질 것으로 예상된다.

첨단소재 사업부는 자동차 수요 회복에 따른 ABS 스프레드 호조 지속이 예상되는 가운데 고부가 제품 위주의 적극적 투자와 M&A를 통한 외형 확장이 실적에 긍정적으로 작용할 전망이다. 박 연구원은 “2차 전지 소재 투자를 통한 계열사 간의 시너지 확대 기대감은 앞으로의 업사이드 요인”이라고 설명했다.

올해 3분기 롯데케미칼의 매출액은 전년 동기 대비 22% 감소한 3조733억원, 영업이익은 같은 기간 59.4% 감소한 1279억원으로 시장 컨센서스인 1243억원에 부합할 것으로 전망했다. 전분기 대비로는 각각 14.6%, 288.7% 증가한 전망치다.

박 연구원은 “지난 분기 약 300억원의 일회성 비용 제거 효과와 함께 PE/PP의 포장·위생용 수요가 이어지는 점, 중국 가전제품과 IT 제품 수요 증가에 따른 ABS 스프레드 호조가 영향을 줬다”고 덧붙였다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)