.png)

김소혜 한화투자증권 연구원은 이날 보고서에서 “지난달 플랫폼을 겨냥한 각종 이슈가 부각됐다”며 “핀테크 사업 관련 규제에 이어 골목상권 서비스, 온라인 플랫폼 공정화법 관련 국정감사 이슈 등이 더해지며 국내 플랫폼 업체에 대한 규제 우려는 한층 심화하고 있다”고 설명했다. 이어 “최근 국내에서 진행 중인 플랫폼 제재가 중국의 규제 방식처럼 대대적인 단속 수준이 될 가능성은 낮다”면서도 “골목상권 침해 영향이 예상되는 기업의 조정은 불가피할 것으로, 이런 노이즈가 해소되기까지는 시간이 다소 걸릴 것”이라고 예상했다.

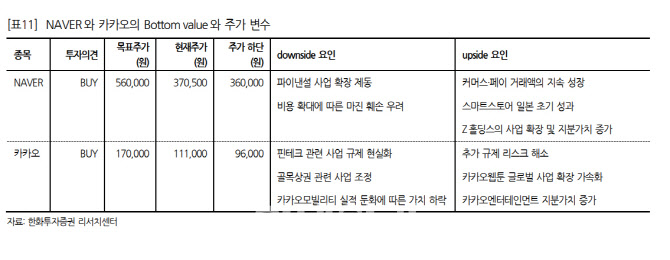

네이버와 카카오의 3분기 실적도 기대 이상의 서프라이즈는 없을 것으로 추정된다. 김 연구원은 “네이버의 3분기 영업이익은 3400억원을 기록하며 컨센서스에 부합한 것으로 추정한다. 최근 주가하락에 따라 주가보상비가 줄어들어 인건비 부담은 크지 않은 것으로 파악된다”고 말했다.

|

당분간 플랫폼 업체의 주가 불확실성은 확대될 것으로 예상했다. 김 연구원은 “네이버와 카카오의 주가는 최근 고점 이후 각각 21%, 38% 하락해 각종 우려가 주가에 반영되고 있다”고 분석했다.

이어 “이번 이슈가 단기적으로 양사의 실적에 미치는 영향은 제한적이지만 단기적인 주가 반등 가능성은 아직 낮다”며 “이번 주가 하락 이슈가 실적 둔화나 펀더멘탈 훼손 등의 요인이 아닌 외부 변수와 각종 이벤트로 인한 것이었기 때문에 당분간 이슈가 완전히 해소되기까지 주가 불확실성은 확대될 것”이라고 전망했다.

김 연구원은 “규제 관련 이슈에 상대적으로 영향이 적은 네이버에 긍정적인 의견을 유지한다”고 덧붙였다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)