.png)

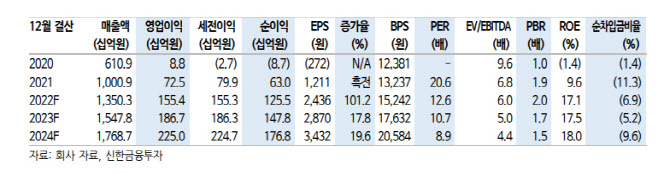

신한금융투자는 대덕전자가 1분기 역대 최대 실적을 경신할 것으로 봤다. 반도체 기판 수요가 견조하게 유지되고 작년부터 가세한 고사양 패키지기판(FCBGA, Flip Chip Ball Grid Array)제품 출하가 가속화할 전망이다. 1분기 매출액은 전년비 35.9% 늘어난 3184억원, 영업이익은 582.5% 증가한 372억원으로 추정했다.

|

모듈·SiP 사업부 내 반도체향 매출이 포함된 점을 배제해도 전체 매출 중 반도체 패키지 부문 비중은 2021년 66.5%에서 올해 71.6%까지 상승할 것으로 예상했다.

고부가 제품 비중 확대에 따라 올해 영업이익률은 전년비 4.3%포인트 상승한 11.5%가 될 것으로 봤다, 상각전영업이익(EBITDA) 이익률은 전년비 1.1% 오른 18.4%로 전망했다.

심 연구원은 “FCBGA 모멘텀은 더욱 강해졌다”면서 “지난 21일 2700억원 신규시설투자를 공시했다”고 분석했다. 투자기간은 2024년 말까지며 투자목적은 ‘하이엔드(High-End) 비메모리 반도체용 대면적’ FCBGA 수요 대응이다. 지난 2년간 FCBGA 관련 총 2700억원의 투자를 공시했고 이에 따라 연 매출액 4000억원 이상의 추가 생산능력(CAPA)을 확보할 것으로 추정된다.

심 연구원은 “이번 투자도 해당 규모의 매출 증분을 이끌 수 있는 투자”라면서 “올해와 내년 반도체 패키지 매출은 전년비 46.2% 늘어난 9664억원, 전년비 22.4% 증가한 1조1826억원으로 예상한다”고 전망했다. 그는 이어 “반도체 기판 호황, 고부가 제품 시장 입지 강화를 고려 시 여전히 저평가 구간”이라고 덧붙였다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)