.png)

|

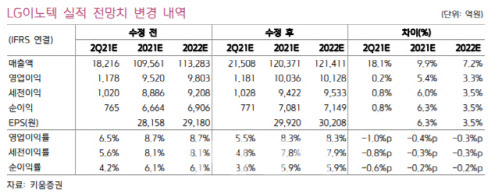

김지산 연구원은 또 “전장부품이 수주의 질 개선과 함께 전기차용 파워, 발광다이오드(LED) 조명 등을 앞세워 흑자 전환에 성공했다”며 “테이프 서브스트레이트, 파워, 튜너 등 디스플레이 부품이 TV 수요 강세에 따른 수혜가 컸고 LED 사업 철수 등 체질 개선 효과가 더해진 결과”라고 분석했다.

1분기 아이폰 판매량은 지난해 같은 때보다 51% 증가했고, 아이폰 12 시리즈 중에서 LG이노텍이 트리플 카메라와 ToF 모듈을 주도적으로 공급하는 Pro 시리즈의 판매량 비중이 57%에 달했다. 김 연구원은 “특히 Pro Max 모델의 강세는 센서 시프트 트리플 카메라의 높은 판가를 고려할 때 절대적으로 유리하다”고 판단했다.

2분기 영업이익은 1181억원으로 전년 동기 대비 116% 증가할 것으로 예상된다. 김 연구원은 “하반기 주고객 신모델 출시 전까지 광학솔루션의 통상적인 보릿고개 영향이 불가피하나, 일각의 우려보다 양호할 것”이라며 “기판소재와 전자부품이 선전할 것이고, 이 중 반도체기판은 빠듯한 수급 여건 속에서 FC-CSP, RF-SiP, mmWave AiP를 앞세워 고성장세와 고수익성 기조를 이어갈 것”이라고 진단했다.

하반기 실적 회복 국면에서는 LG이노텍의 저평가 매력이 부각될 것이라 분석했다. 김 연구원은 “광학솔루션은 최고 사양인 센서 시프트 트리플 카메라 채택 모델 수 증가, 경쟁 환경 변화 및 고객사 내 점유율 상승을 통해 추가적인 도약이 예정돼 있다”며 “전장부품의 이익 기여 확대와 함께 자율주행 카메라의 선도적 행보가 기업가치 재평가의 근거로 작용할 것”이라고 강조했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)