.png)

|

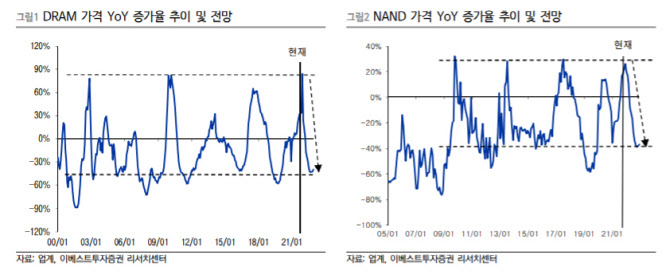

4분기 실적도 매출액 12조7000억원, 영업이익 4조5000억원으로 시장 예상치인 매출액 12조원, 영업익 4조2000억원을 상회할 것으로 봤다. 남 연구원은 “원·달러 환율이 상승 추세이고, D램과 낸드플래시 모두 출하량이 증가해 시장 기대치를 상회할 것”이라면서도 “고객사들의 높아진 재고 수준과 증가하는 공급량으로 D램과 낸드플래시 모두 고정가격 하락세가 시작될 것”이라고 전망했다.

내년 상반기까지 고정가격 하락세는 심화될 것으로 내다봤다. 그는 “글로벌 주요 메모리 반도체 생산업체들의 D램과 낸드플래시 출하 증가는 2분기부터 기존 예상을 훨씬 상회했다”며 “이는 2022년 수급 상황에 있어 공급 과잉을 심화시키는 요인으로 작용할 것”이라고 분석했다.

그러면서 “과거 사례를 볼 때 공급 과잉으로 전환된 이후 D램과 낸드플래시 가격의 전년대비 증가율 추이는 통상 -40% 부근에서 저점을 형성해 왔다”며 “수급 상황에 따라 가격도 변화하겠으나, 4분기부터 가격 하락이 시작한다는 점과 공급 과잉 폭이 심화될 것이라는 점을 고려하면 메모리 반도체 가격 하락이 짧게 지나갈 것이라고 기대하는 것은 다소 낙관적인 견해”리고 부연했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)