.png)

|

현대중공업은 기업공개(IPO) 직전까지만 해도 분위기가 좋지 않았습니다. 국내외 굵직한 소송에 지난 상반기 실적 부진 등이 겹쳤기 때문입니다. 하지만 청약이 진행되며 상황은 정반대로 흘렀습니다. 여기에는 3가지 흥행 요인이 있는 것으로 분석됐습니다.

호재가 악재 눌렀다

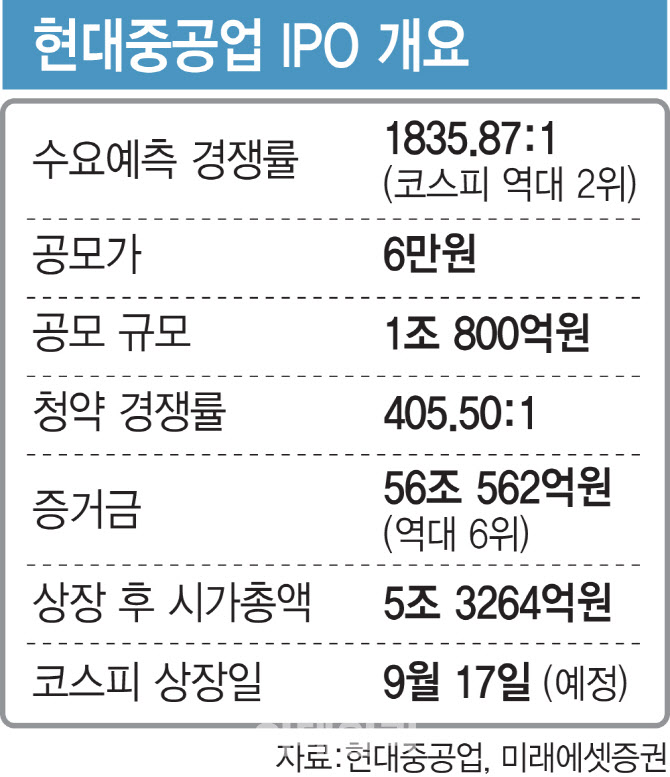

10일 대표주관사인 미래에셋증권에 따르면 현대중공업은 147만5054주 모집에 171만3910명이 청약에 참여했습니다. 평균 경쟁률만 405.50대 1입니다. 최소 청약금액인 30만원을 넣으면 균등배분으로 1주를, 비례로 1주를 더 받으려면 2700만원 이상을 청약해야 할 정도로 청약 경쟁률이 치열했습니다.

이렇게 모인 증거금만 56조562억원에 달합니다. 지난달 일진하이솔루스(271940)(36조6830억원)의 기록을 밀어내고 증거금 규모로 6위를 차지했습니다. 5위인 카카오뱅크(323410)(58조3020억원) 역시 바짝 따라붙은 상태입니다.

시장에서는 현대중공업이 이름값을 했다는 분석도 있지만, 일각에서는 다소 의외라는 반응입니다. 최근 IPO시장에서 인기를 끌었던 바이오, 플랫폼과 거리가 먼 장치산업으로 확장성에 한계가 있을 거로 전망됐기 때문입니다. 여기에 대우조선해양도 걸림돌이었습니다. 2019년 인수후보로 확정됐지만, 해외 조선사들의 반발로 기업결합 승인이 나지 않고 있습니다.

또 굵직한 국내외 소송도 6월 말 기준으로 45건이나 됩니다. 소송 가액만 4854억원에 이릅니다. 올해 상반기 3942억원의 영업손실을 기록하며 적자전환한 것도 흥행 가능성을 낮추는 요인이었습니다.

하지만 분위기는 반전됐습니다. 지난 2~3일에 진행된 수요예측에서 국내외 기관 1633곳이 참여해 경쟁률 1835.87대 1을 기록했습니다. 이는 역대 코스피 시장에서 가장 경쟁률이 높았던 SK아이이테크놀로지(361610)(1883대 1)에 이어 두 번째로 높은 수준입니다.

대부분의 초대어들은 대부분 네자릿수 경쟁률을 기록했지만 크래프톤은 243.15대 1을, 롯데렌탈은 217.6대 1을 기록했습니다. 오랜만에 다시 네자릿수 경쟁률이 나타나자 일반투자자들은 환호하며 현대중공업 청약에 나선 것으로 보입니다.

또 현대중공업의 의무보유 확약 신청 수량도 높다는 점도 흥행 요인으로 작용했습니다. 크래프톤과 롯데렌탈의 확약률은 22.05%, 14.65%에 그쳤습니다. 반면 현대중공업은 최단 15일에서 최장 6개월인 기관투자가들의 의무보유 확약 신청 수량은 총 신청 수량 대비 53.1%에 달하며 ‘장기 투자’에 대한 기대감이 높았습니다.

여기에 차기 대어로 꼽히는 카카오페이와 LG에너지솔루션의 상장시기가 늦어질수도 있다는 점이 호재로 작용했습니다. 대어급이 잇따라 나올 경우 시장 유동성은 분산될 수밖에 없습니다. 그런데 후속 대어의 상장 시기 연장 가능성에 뭉칫돈 투자자들은 현대중공업에 일단 넣고 다음을 모색한 것으로 보입니다.

이 외에도 현대중공업그룹이 암모니아 연료 추진을 위한 핵심기술인 연료공급시스템 개발에 성공하며 암모니아 추진선 상용화에 속도를 내고 있다는 발표도 흥행에 어느 정도 영향을 끼친 것으로 풀이됩니다.

|

◇ 17일 상장 첫 날 따상 가능성은

남은건 오는 17일로 예정된 상장입니다. 상장 당일 개장 직전에 시초가를 공모가의 90~200% 사이에서 정합니다. 현대중공업은 5만4000~12만원 사이에서 결정될 것으로 보입니다. 만약 ‘따상’에 성공한다면 1주당 가격은 15만6000원까치 치솟습니다.

하지만 따상 가능성은 크지 않을 것으로 보입니다. 최근 상장한 크래프톤과 롯데렌탈이 시초가가 공모가 밑에서 정해지면서 하락세를 이어가고 있습니다. 고평가 논란에 공모가도 비쌌다는 평가를 받은 공모주였습니다. 현대중공업은 고평가 논란에 휩싸이지 않았지만, 모기업의 몸값 자체가 높지 않아 모기업을 뛰어넘기 어려울 거라는 전망이 지배적입니다.

2017년 인적 분할된 현대중공업지주(267250)의 주가는 10일 종가기준 6만5400원입니다. 시총으로는 5조1661억원입니다. 현대중공업의 최대주주이자 중간지주회사인 한국조선해양(009540)은 1주당 11만4000원에 거래를 마쳤습니다. 시총 8조681억원입니다.

신한금융투자는 현대중공업의 목표주가를 업종내 톱픽인 9만원으로 제시한 상태입니다. 황어연 수석연구원은 “환경 규제 강화에 따른 운임 상승으로 선박 발주 시장 호황이 예상대비 오래갈 수 있을 것”이라며 “글로벌 가스 추진선 점유율 1등(21.1%)으로 이번 수주 회복기 차별적인 수주잔고 성장, 선가 인상이 전망된다”고 말했습니다. 이어 “최대, 최다 규모의 도크를 보유해 시리즈 호선 선별 수주를 통한 추가 생산성 증대도 기대된다”고 덧붙였습니다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)