.png)

|

윤예지 하이투자증권 연구원은 “4분기 블랙프라이데이 행사로 플랫폼 거래액은 3분기에서 반등할 것으로 예상한다”면서도 “작가 정산 비용과 번역비 등 변동비 또한 동반 증가해서 이익 레버리지를 기대하기는 어렵다”고 밝혔다.

정보기술(IT) 관련 일회성 비용과 한국 플랫폼 광고, 중동 신규 플랫폼 런칭으로 영업 비용도 늘어날 것이란 예상이다. 윤 연구원은 “영상 사업을 제외한 키다리사업부 별도와 레진코믹스는 소폭이지만 흑자를 기록하고 있을 것으로 추정하나, 델리툰과 영상 사업부의 적자가 재무에 부담으로 작용하고 있다”고 덧붙였다.

그는 이어 “내년에는 유럽 플랫폼을 성인향으로 전환해 마케팅 비용을 절감하고 미국·동남아 등 흑자 전환 가능성이 높은 국가로 비중을 실으면서 흑자 전환이 가능할 것”이라고 기대했다.

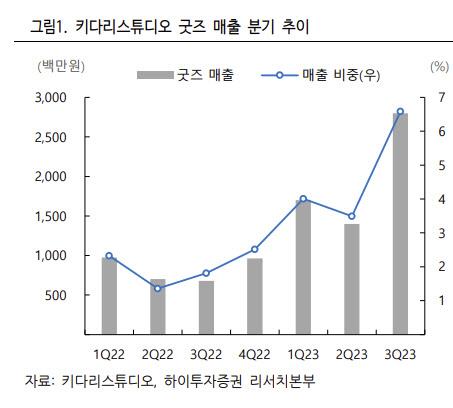

굿즈가 반등 열쇠가 될 거란 판단이다. 윤 연구원은 “니치 마켓인 여성향 플랫폼의 압도적인 시장점유율(M/S) 1위 기업으로 이용자(Q) 확대보다는 인당 과금액(P)을 올리는 전략이 유효하다”며 “최근 일부 작품 가격 인상에 나선 만큼 지적재산권(IP)을 활용한 굿즈 판매가 가장 효율적인 방법”이라고 했다.

올해 굿즈 매출 가이던스는 75억원으로 전년 대비 두 배 이상 성장이 예상된다. 윤 연구원은 “2024년도 목표치로 제시한 100억원 매출도 2023년도 성장률을 감안하면 보수적인 추정치로 추가 가이던스 상향을 예상한다”며 “올해 75억원 굿즈 매출은 매출 비중 4%에 불과해 향후 추가 성장 가능성도 높다”고 봤다.

굿즈가 주요 성장 동력인 만큼 중국 시장에 적극 진출해야 한다고도 강조했다. 윤 연구원은 “네이버 카카오(035720)와 같이 영상화를 통해 IP를 확장하는 메이저 플랫폼들에 중국은 규제로 인해 매력적이지 않을 수 있지만 키다리는 상황이 다르다”며 “SAMG엔터(419530)와 같이 중국향 라이선스 매출이나 굿즈 직접 유통은 가능할 것”이라고 판단했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)