.png)

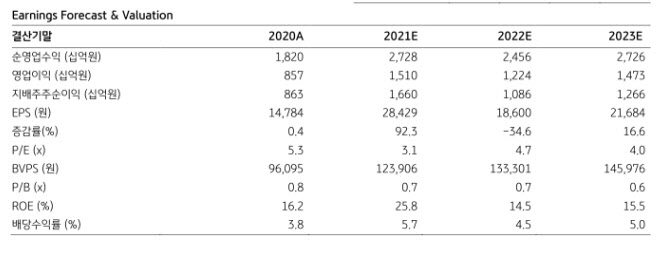

3분기 연결기준 지배주주 순이익은 7523억원으로 컨센서스를 8.3% 상회했다. 비경상이익인 카카오뱅크 지분법 처분이익 5546억원을 제외하더라도 3503억원으로 매우 우수한 실적을 시현했다.

특히 투자은행(IB) 및 기타수수료 이익이 1918억원으로 사상 최고 수준을 경신했고 3분기 주요 자회사 이익은 890억원으로 전분기 대비 13.2% 감소했지만 2020년 분기평균대비 27% 높은 수준이다.

|

주가 부진의 이유로는 카카오뱅크 주가 하락, 카카오뱅크 상장 이후 수급 부담, 올해 대규모 배경상이익 반영에 따른 내년 이익 감소 우려 등을 들었다.

강 연구원은 “하지만 일회성 이익을 제외하더라도 경쟁사 대비 높은 수익성을 시현하고 있다”면서 “카카오뱅크 주가와 상관없이 카카오뱅크의 이익에서 지분율만큼 지분법이익을 인식한다는 점을 감안해 구조적으로 ROE가 상승할 수 있는 유일한 증권사”라고 평가했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)