.png)

|

그러나 발표와 개시 시점이 달라진다 해도 큰 차이는 아니며 다시 유동성 공급을 늘리는 완화적인 정책으로의 선회는 아닐 것이기에 정책 측면의 방향성이 정해진 상황이라는 게 조 연구원의 설명이다.

그는 “통화정책의 일시적인 지연 여부에 큰 의미를 두기보다 증시의 또 다른 한 축인 매크로를 보다 자세히 살펴야 한다”며 “지난달 한국 수출은 고무적인 수치를 기록했지만 증감률 측면에선 지난 5월 고점 형성 이후 거듭 낮아지는 모습을 보이고 있다”고 짚었다.

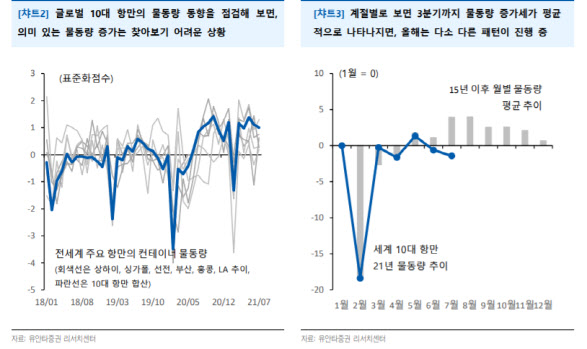

10대 무역항 물동량의 월별 계절성 자료만 놓고 봐도 기존에는 2~3분기 사이 물동량 증가세가 뚜렷하게 나타나는 경향이 있지,만 올해 나타나고 있는 추이는 이에 비해 다소 미흡한 흐름이라는 분석도 나온다.

조 연구원은 “기저가 높아질 하반기엔 사이클 지표들이 상반기보다 호조를 보이기 어려운 환경”이라며 “매크로 사이클도 회복보다는 정점 통과 이후 국면에 진입한 것으로 볼 수 있다”고 분석했다.

그는 “최근 통화정책 정상화 지연에 대한 기대감을 바탕으로 반등 시도가 나타나기는 했지만 만약 현실화된다 해도 본질적으로 방향성의 전환이 나타났다고 판단할 근거는 부족해 보인다”며 “아직은 신중함을 유지할 필요가 있다”고 덧붙였다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)