.png)

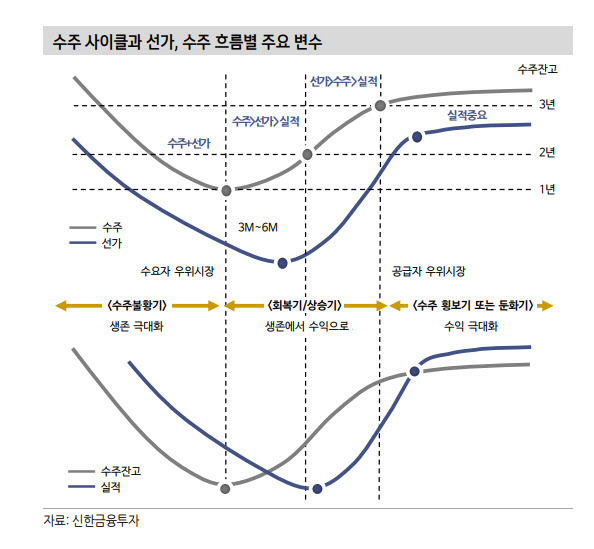

이동헌 부부장 연구위원은 26일 “조선사 수주잔고는 3년에 가까워 가격 협상력이 높아졌고 수주잔고가 줄어들지 않는다면 수주보다 선가가 더 중요한 구간”이라면서 “조선업은 과거와 같은 사이클 변동 영향이 줄어들고 안정적인 성장을 지속하며 밸류를 높여갈 것”이라고 전망했다.

조선업 주가는 과거 10년 대비 높은 레벨을 유지하고 있다. 최근 조선 5사1 평균 주가순이익비율(PBR)은 1.38배고 현대중공업(329180)은 2.38배, 현대미포조선(010620)은 2.09배까지 상승했다. 조선 4사의 2014~2021년 평균 PBR은 0.75배에 불과했다. 그럼에도 신한금융투자는 조선업 주가 상승이 지속될 수 있다고 봤다.

|

이 연구위원은 “2021년 조선사들의 합산 수주는 481억달러, 57조원이었고 매출액은 26조원에 불과했다”면서 “급격한 경기침체가 오지 않는 이상 2023년까지 잔고는 줄어들지 않을 것”이라고 내다봤다.

선가 부문에 있어서는 신규수주 감소가 선가를 하락시킬 수도 있지만 공급제약이 선가를 방어할 것으로 전망했다. 최근 조선사들의 수주-인도 기간은 3년을 넘어서 2008년 수준을 회복했다. 구조조정이 완료되며 2007년 조선 6사의 시장 점유율은 25%에서 2021년 50%까지 증가했다. 현재 161.8포인트인 선가는 연말까지 160~165포인트 내외를 유지하리라는 의견이다.

후판가는 2021년 5월~2022년 4월까지 상승 랠리를 보였고 올해 4월 고점을 형성하고 하락 중이다. 철광석 가격도 최근 4월 고점 대비 35% 하락했다. 시차를 두고 후판가의 추가 하락이 예상된다. 이 연구위원은 “후판가는 최근에 하락했지만 여전히 조선사들은 후판가 하락을 선가하락이 아닌 이익 정상화 요인으로 받아들일 것”이라면서 “이외 인건비는 앞으로 실적 개선에 따라 지속 상승하며 선가 인상 또는 유지 조건으로 작용할 것”이라고 말했다.

실적 면에서는 현대중공업(329180)과 현대미포조선(010620)의 3분기 흑자전환을 예상했다. 4분기는 조업일수가 많은 계절적 성수기로 매출 증가가 본격화될 전망이다. 다만 삼성중공업(010140)과 대우조선해양(042660)은 러시아 수주잔고의 매출지연으로 더딘 실적개선을 예상했다.

이 연구위원은 “러시아 수주잔고 문제는 삼성중공업과 대우조선해양에 한정된 이슈”라면서 “러시아 잔고물량의 해결방안이 나온다면 그동안 상대적으로 부진했던 주가의 해소요인으로 볼 수 있다”고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)