.png)

|

세코닉스는 지난 1998년 세키노스코리아로 설립된 이후 2001년에 코스닥 상장, 2002년 세코닉스로 사명을 변경한 광학 전문 기업이다. 주요 사업으로는 광학부문과 필름부문으로 광학부문은 모바일 카메라 렌즈와 차량용 램프 등이 있다. 세코닉스의 광섬유 및 광학요소 제조 분야별 생산 비중은 스마트폰렌즈 28.3%, 차량용 카메라 및 프로젝터 71.7%다.

박진형 유안타증권 연구원은 “실적 개선의 근거로 모바일 부문의 안정적 실적, 센싱카메라 수요 확대, 거래처 다변화에 따른 전장사업 개선과 자동차용 카메라화소 확대에 따른 평균판매단가(ASP) 상승 등이 있다”고 설명했다. 이어 최근 동사 주가가 계약 파기 루머에 일시적으로 변동성이 확대됐지만 현재 전방업체들의 주문 강도는 자율주행 기술 진화에 따라 갈수록 높아지는 상황인 만큼 그 가능성은 낮다고 판단했다.

투자포인트로는 광학 기술 기반으로 자동차 부문의 본격적 성장이 기대된다는 점을 들었다. 박 연구원은 “30여년 광학렌즈 사업의 기술력을 바탕으로 광학부품부터 모듈까지 수직 계열화를 완성, 특히 모바일 멀티 카메라 시장 확대로 안정적 매출을 확보했다”면서 “차량용 카메라 및 렌즈 고화소화의 관련 매출이 확대될 것”이라고 전망했다. 이어 “자율주행 시장 확대에 따른 다방면의 기회 요인을 보유했으며 외장 및 전방부품 사업 다각화와 고객사 투자 확대의 직접 수혜가 예상된다”고 부연했다.

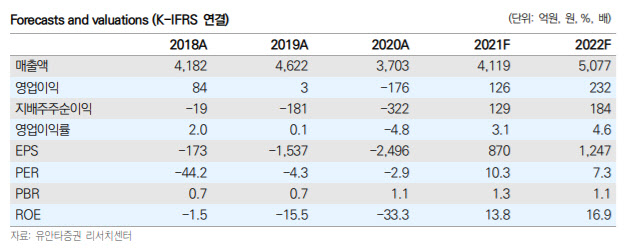

한편 유안타증권이 예상한 올해 세코닉스의 예상 매출액, 영업이익은 5077억원, 232억원으로 각각 전년 대비 23.3%, 84.4% 증가한 수치다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)