.png)

황성진 흥국증권 연구원은 이날 “본질적이고 구조적인 실적 성장과 펀더멘털 개선 추세가 강력한 주주환원 정책 확대 기조로 이어지는 선순환 구조가 지속할 것”이라며 이같이 전망했다.

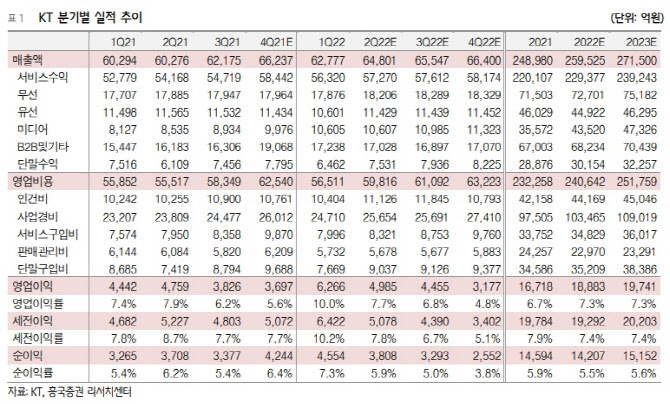

황 연구원은 KT의 2분기 예상매출액은 전년대비 7.5% 오른 6조4801억원, 영업이익은 4.8% 오른 4985억원을 기록할 것으로 봤다. 그는 “우리사주 지급 관련 일회성 비용 발생분이 반영될 것을 감안하면 여전히 성장 기조는 높게 이어지고 있는 것으로 판단된다”며 “이러한 실적 성장세는 구조적인 것이며 5G를 중심으로 한 무선 부문과 일반 유선 부문의 본원적인 수익성 개선 추세가 지속되고 있을 뿐 아니라 디지코(Digico) 부문의 DX플랫폼 확장 전략이 원활하게 전개되면서 연결 자회사들의 실적 역시 안정적인 성장세를 보이고 있다”고 분석했다.

디지코 B2B 부문의 성장세도 이어지고 있다. 황 연구원은 “AICC, IDC 등 기업 수요 증가에 따른 효과가 작용하고 있는데 KT클라우드 분사에 따른 추가적인 성장 기대감 상존하고 있다”며 “미디어 부문은 최근 스튜디오 지니에서 제작한 ‘구필수는 없다’ ‘이상한 변호사 우영우’ 등 콘텐츠가 ENA 채널 및 글로벌 OTT에서 호조세를 보이며 경쟁력을 극대화 시키고 있다”고 분석했다.

이어 “BC카드는 소비심리 회복에 따른 영향으로 신판 금액 증가세가 이어지고 있는 것으로 보이며 에스테이트, 나스미디어, KT알파 등 기타 자회사들의 선전도 이어지고 있다”고 덧붙였다. 밀리의 서재와 케이뱅크는 하반기 IPO가 목표다.

5G 중간요금제 도입 관련 리스크는 제한적일 것으로 판단했다. 황 연구원은 “평균 데이터 사용량인 30G 수준의 요금제를 설정하는 것으로 아직 LTE에 머무르고 있는 가입자의 이동 효과와 상위 요금제 사용자의 다운셀링 효과가 상쇄될 것으로 보이기 때문”이라 봤다.

|

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)