.png)

|

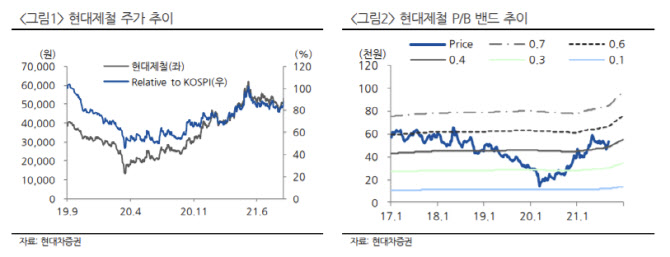

현대차증권은 현대제철이 3분기에도 기대 이상의 실적을 달성할 것으로 봤다. 박현욱 현대차증권 연구원은 “3분기 별도 매출액 5조149억원, 영업이익 7323억원을 기록하면서 사상 최대 실적을 또 한 번 기록할 것으로 본다”며 “비수기에도 보형강 부문 실적이 견조할 것으로 예상되고, 조선용 후판 가격 인상으로 판재 부문 실적 증가도 전망되기 때문”이라고 설명했다. 중국을 제외한 대부분 지역에서는 9월 내수 가격도 인상될 수 있다고 덧붙였다.

이후 추가적인 판재판가 인상은 어려울 수 있다고 봤다. 그는 “시차를 두고 4분기 투입원가는 상승하지만 판재판가는 추가 인상이 어렵다고 예상된다”면서도 “봉형강 부문이 실적을 뒷받침하면서 별도 영업이익은 6808억원으로 역사적으로 높은 수준의 실적이 지속될 것으로 본다”고 설명했다.

하반기 중국 감산 여부는 두고 봐야 한다는 설명이다. 박 연구원은 “단기적으로 중국 수요가 위축되고 있고, 장기적으로 탈탄소에 따른 설비 규제를 가늠할 수 있는 척도가 되기 때문에 하반기 중국 감산 여부는 중요하게 봐야한다”며 “당초 시장 우려와 달리 감산 가능성은 크다고 판단되며 수급 안정 및 투자 심리 개선에 기여할 것으로 기대한다”고 했다.

박 연구원은 “향후 국내외 철강 시장에서 중국산 저가 영향은 과거와 달리 축소되면서 철강업체들의 가격 협상력은 확대될 것”이라며 “이로 인해 철강 가격과 실적은 높은 수준에서 지속될 것”이라고 봤다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)