.png)

개에 따른 본격적인 여객 회복과 함께 실적 턴 어라운드에 주목이 필요한 시점이라고 진단했다. 투자의견 매수, 목표주가 1만4000원으로 제주항공(089590)을 신규 제시했다.

|

제주항공은 일본 노선 재개와 함께 단숨에 운항 편수를 코로나 이전 수준까지 늘려 공격적으로 노선 정상화에 나섰다. 여객 수요도 보조를 맞추면서 내년 1분기 이후 흑자 전환 가능성이 높아졌다.

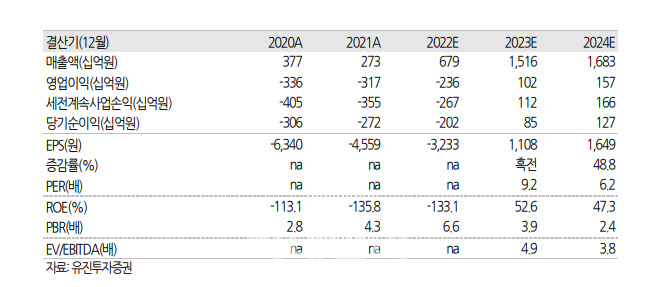

그는 “제주항공의 2023년 실적은 연결 기준 매출액 1조5161억원, 영업이익 1023억원을 기록할 것”으로 전망했다. 지난해 같은 기간보다 매출은 123% 늘고, 영업이익은 흑자전환한 규모다.

제주항공의 강점은 단일 기종 활용에 따른 경쟁사 대비 낮은 단위 비용에 있다고 평가했다. 그는 “2023년 이후 도입 예정인 신규 기재도 B737-8 기종으로 기존에 보유하던 B737-800 기종과 높은 호환성을 갖추고 있다”고 설명했다. 이어 “이 기종은 보유 기재 대비 연료 효율이 뛰어나고 항속 거리도 길어 추가적인 비용 절감과 신규 노선 개발이 가능하다. 제주항공의 경쟁력을 한층 더 높여줄 수 있을 것”이라고 기대감을 드러냈다.

다만 신규 기재 도입을 위해 2173억원을 유상증자를 통해 추가 조달한 상황이다.

그는 “주식 수 증가에 따른 주당 가치 희석은 불가피하나, 향후 심화될 경쟁환경에 대비한 미래 경쟁력 확보를 위한 투자 자금 확보인 점에 대해서는 긍정적으로 평가한다”고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)