.png)

|

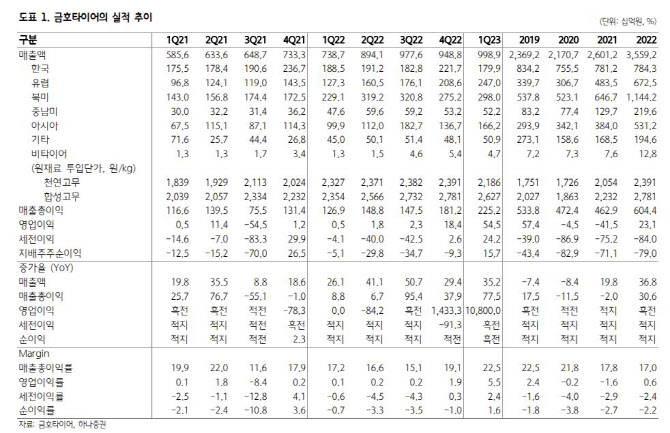

송선재 하나 증권 연구원은 지난해 4분기부터 외형과 수익성이 회복되고 있다고 강조했다. 2021년 이후 판가 상승과 영업력 회복을 기반으로 2022년 매출액이 3조5600억원까지 증가했지만, 2021년~2022년 물류비 급등으로 수익성은 여전히 마이너스 수준에 머물렀다. 송 연구원은 “지난해 4분기 이후 지속되는 외형 성장 속 물류비가 하락하면서 영업이익률이 회복되기 시작했고, 올해 1분기에는 추가적인 수익성 향상을 보였다”며 “주요 지역에서의 영업망이 회복 중이고, 원재료 투입단가와 물류비의 하락이 진행되고 있는 바 실적 호조세는 2분기 이후로도 이어질 전망이다”라고 내다봤다.

그는 올해 2분기 매출액과 영업이익은 각각 1조800억원, 645억원으로 추가 개선되고 올해 연간 매출액과 영업이익은 전년보다 각각 18%, 960% 증가한 4조2000억원, 2455억원을 기록할 것으로 봤다.

그러면서 송 연구원은 “영업 실적이 개선됨에 비해 아쉬운 점은 재무구조와 이자비용 부담, 금호타이어는 1분기 말 기준으로 총차입금 2조5000억원, 분기 순이자비용 310억원이었다”며 “이자율이 차입금 종류별로 2.5~7.7% 수준인데, 평균 이자율은 4%대이고, 1년 내 만기 도래하는 차입금이 1조7000억원 수준”이라고 전했다. 이 중 상당부분이 금리 재조정을 통한 만기 연장일 것으로 3분기 이후 평균 이자율은 상승할 전망이라는 것이 송 연구원의 설명이다.

이에 따라 그는 “올해와 내년 연간 이자비용은 각각 1300억원 1500억원 수준으로 예상되고, 종합적으로 고려할 때, 금호타이어의 현재 시가총액은 올해 예상 실적으로 기준으로 주가수익비율(P/E) 16배, 주가순자산비율(P/B) 1.1배 수준”이라며 “실적 턴어라운드 추세가 유지되어 2024년 이후 이익률이 과거 수준에 근접하게 되면, P/E 8배 수준까지 하락할 수 있다. 주가는 실적 턴어라운드 기대감을 반영하면서 분기 수익성에 반응하는 흐름을 보일 것으로 예상한다”고 전했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)