.png)

|

산황어연 송영훈 신한금융투자 연구원은 “5월 중국 굴삭기 판매대수는 2만3000대로 전년동기대비 23.8% 감소할 전망”이라며 “부진한 판매대수 원인은 2020년 높은 기저, 중국정부의 건설공사 규제, 유동성 축소 움직임 때문”이라고 설명했다.

중국 굴삭기 판매량은 1분기 호조로 올해 32만2000대로 전년대비 10% 성장할 전망이나 2분기엔 전년대비 14.5% 줄어들 것이란 분석이다.

황 연구원은 “사업회사 영업이익은 올해 4049억원으로 전년대비 53% 증가하고, 내년엔 4887억원을 20.7% 늘어날 것”이라며 “고마진인 중국 매출 감소에도 APEM, NA/EU 지역의 강한 매출 반등과 엔진부문 정상화로 지속적인 이익 성장이 예상된다”고 밝혔다.

두산인프라코어는 6월 29일 사업회사와 투자회사로 분할된 뒤 7월 21일 재상장된다. 투자회사는 두산중공업(034020)과 합병될 예정이다. 두산인프라코어 기존 주주들은 1주당 사업회사 0.310주, 두산중공업 0.472주를 보유하게 된다.

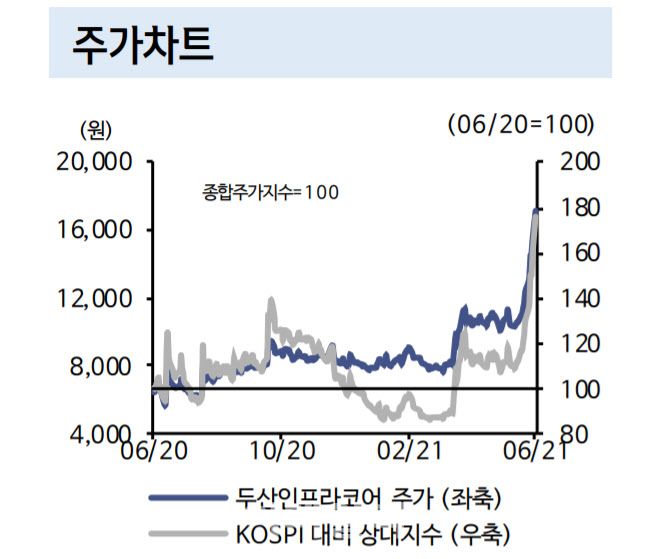

그는 “최근 두산중공업 주가 급등으로 두산인프라코어 1주당 두산중공업 지분가치가 1만5103원으로 상승했다”며 “사업회사 가치는 2047원(전일종가 1만7150원-두산중공업 지분가치 1만5103원)로 하락했다. 시가총액으로 환산시 5770억원(희석 가정)으로 올해 사업회사 예상 PER은 3.5배(피어 XCMG 9.4배, SANY 12.8배)”라고 분석했다.

황 연구원은 “두산중공업 주가 변동 익스포저를 헷지할 수 있다면 분할전 매수를 추천한다”면서 “목표주가는 두산중공업 주가가 현재 수준이 유지된다는 전제하에 2만2000원을 제시한다”고 밝혔다.