.png)

박성봉 하나금융투자 연구원은 이날 보고서에서 “풍산의 1분기 별도 매출액과 영업이익은 각각 5506억원, 311억원을 기록할 것”이라고 예상했다.

박 연구원은 “방산 내수 부진에 따른 전체 방산 매출 감소에도 불구 국내외 가전 및 자동차 판매 회복에 의한 신동 판매량 증가, LME 전기동 가격 상승에 의한 100억원 규모의 메탈게인 및 재고평가이익이 예상된다”며 “영업이익은 시장컨세서스인 246억원을 상회할 것”이라고 전망했다.

|

이어 “하지만 전기동가격의 고점을 논하기는 이른 시점이라 판단된다. 공급 측면에서 지난 몇년 동안의 신규 동광산에 대한 제한적인 투자를 해왔고, 칠레와 같은 주요 동광석 생산지역에서 코로나19 재확산에 따른 정광 생산 차질로 중국의 동정광 스팟 제련 수수료가 10년래 최저치인 톤당 32.5달러로 하락했다”고 덧붙였다.

수요 측면에서 상반기 중국의 부동산 및 인프라투자가 양호할 것으로 예상된다. 이에 전기동가격은 상승세 전환을 전망했다.

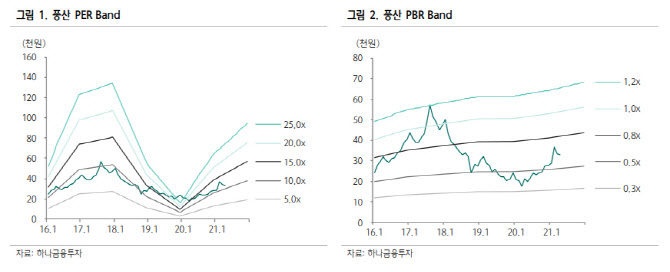

박 연구원은 “1분기 양호한 영업실적 전망에도 불구하고 최근 전기동가격의 일시적인 조정으로 풍산 주가도 큰폭으로 하락했다”며 “현재 주가는 주가순자산비율(PBR)밴드 하단에 근접한 0.6배에 불과해 저평가됐다”고 분석했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)