.png)

|

20일 금융감독원 등에 따르면, 일단 한국P2P금융협회에 회원사로 가입한 60개 업체(10월 기준)가 비회원사보다 운용 신뢰도가 상대적으로 높게 평가된다.

물론 협회 회원사라고 해서 모두 건전성을 담보할 수는 없다. 그러나 협회는 P2P 시장의 건전성을 유지하고자 △회원가입심사 △업무방법서 마련 △외부자체점검 △회원사 제명 등 자율규제 방침을 두고 있다. 자율적이긴 하지만 협회에 소속하지 않은 업체보다 불법 영업의 소지가 낮다는 것이다. 회원사 60곳 명단은 협회 홈페이지(http://p2plending.or.kr)에서 확인할 수 있다.

자세한 업체 정보는 투자자 모임에서 얻어갈 만하다. 크사모, 펀사모, 피자모, P2P 연구소 등 포털사이트 P2P 투자 관련 카페에는 투자기부터 업체 정보까지 공유돼 있다.

업체를 판단할 때 중요한 기준 하나는 회사가 금융당국 지침을 따라서 자산과 투자금을 분리해 관리하고 있는지 여부다. 그렇지 않은 업체는 행여 파산했을 투자 원금을 회수하기 더 어렵기 때문이다. P2P 업체 자산이 가압류되는 등 법적 분쟁이 발생하면 투자금을 보호하기 어렵다. 업체 홈페이지에서 관련 정보를 확인할 수 있다.

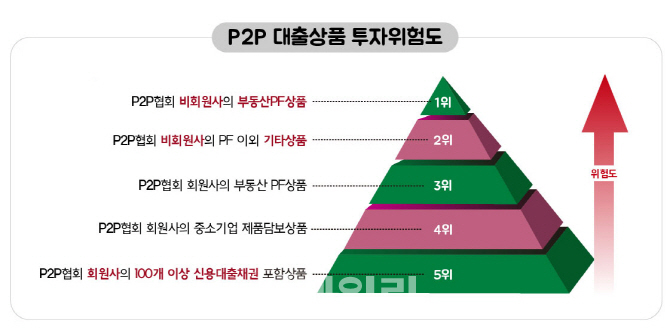

상품은 어떤 것이 그나마 안전할까. 전문가들의 설명을 종합해 P2P 상품을 위험도 순서로 따져보면, P2P 협회 회원사 상품 가운데 100개 이상 신용 대출 채권으로 이뤄진 것이 리스크가 낮은 편이다. △P2P 협회 회원사의 중소기업 제품담보상품 △P2P 협회 회원사의 부동산 PF 상품 △P2P 협회 비회원사의 PF 이외 상품 △P2P 협회 비회원사의 PF 상품 순서로 위험도가 올라간다.

유의할 점은 부동산 프로젝트파이낸싱(PF) 상품의 담보 가치다. 말 그대로 상품은 아파트나 빌라 등 부동산을 짓는 데 필요한 자금을 투자하는 것이라서, 계획대로 공사를 진행하지 못하면 담보물로서 의미가 없다. 금융권 대출이 어려워서 P2P 쪽에서 자금을 조달하는 것은 아닌지 살필 필요가 있다. 설령 건축이 정상적으로 이뤄지더라도 차질없이 분양돼야 원활하게 투자금을 회수할 수 있다. 만약 부동산 경기가 꺾이면 해당 담보물의 가치도 종전보다 하락할 수 있다는 점도 유의해야 한다.

따라서 부동산 PF 상품에 투자하려면 담보권의 규모와 선·후순위, 건축물 대상 지역 환경, 부동산 경기 등을 종합적으로 확인하는 게 안전하다. 아울러 공사 진행 상황을 정기적으로 공시해 적절하게 경과를 알리는지도 따져봐야 한다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)