.png)

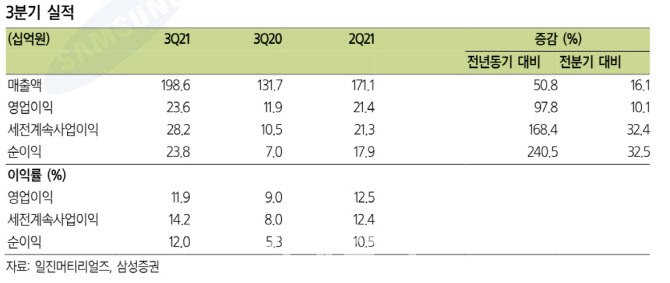

장정훈 삼성증권 연구원은 이날 보고서에서 “3분기 연결 기준 매출은 1986억원, 영업이익은 236억원을 기록했다”며 “매출액은 시장 예상치에 부합했으나 영업이익은 하회했다”고 설명했다.

|

장 연구원은 “4분기는 동박·전지박 사업은 풀캐파 가동이 예상되나 건설 부문의 원가부담은 여전한 상황으로 판단된다”며 “연결기준 매출 1743억원, 영업이익은 209억원으로 낮춘다”고 말했다. 이어 “다만 2022년 연간 매출액은 9774억원, 영업이익은 1343억원으로 소폭 상향한다”며 “말레이시아 추가 2만톤 양산 투입과 추가 판가 상승을 가정했다”고 덧붙였다. 증설과 원자재 가격 변동성에 따라 2022년엔 달라질 것으로 전망했다.

장 연구원은 “목표주가를 기존보다 28% 상향한 12만8000원으로 제시한다”며 “이는 목표가 산정에 쓰이는 주당순이익(EPS) 추정치는 내년 이익 전망 상향과 더불어 2차 전지 소재 피어 그룹의 평균 주가수익비율(PER)이 50배에서 65배로 30% 오른 점을 반영했다”고 설명했다. 이어 “여기에 동가격 상승 후 변동성이 커진 점과 건설자회사의 사업 환경과 관련된 리스크 10% 할인율로 평가 반영했다”고 덧붙였다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)