.png)

|

이어 정 연구원은 “긍정적 효과의 대부분은 장기간에 걸쳐 나타날 부분인 만큼 추격매수에는 신중히 접근해야 할 것”이라고 조언을 덧붙이기도 했다.

다만 올해 전체로 봤을 때 중국 내수 굴삭기 판매량은 지난해에 비해 소폭 감소가 예상되기도 했다. 올해 중국 내수 굴삭기 판매량은 지난해 대비 3.5% 감소한 28만5000대 수준이 될 것으로 추정됐다. 지난 1~2월 판매량은 4만대를 넘겨 전년 같은 기간 대비 111.2% 늘었으나, 중국은 코로나19가 조기에 안정됨에 따라 지난해 2분기 고성장을 보인 만큼 기저효과를 피하기 어렵다.

정 연구원은 “높은 기저로 인해 4월부터는 성장세가 둔화될 수 있고, 장비들의 월 평균 가동시간이 하락하는 것 역시 향후 수요에는 부담이 될 수 있다”고 짚었다.

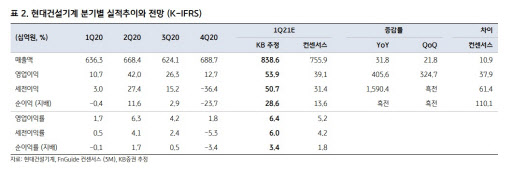

연초 굴삭기 판매 호조 덕분에 1분기 실적에 대한 전망은 긍정적이었다. KB증권이 추정한 현대건설기계의 1분기 매출액은 8386억원, 영업이익은 539억원이다. 각각 전년 동기 대비 31.8%, 405.6% 늘어난다는 예상이다. 같은 기간 영업이익률은 6.4% 수준이 예상됐다. 정 연구원은 “중국 시장에서의 판매 호조 지속, 직수출 시장의 회복과 환율 효과 등이 1분기 실적에 긍정적으로 기여할 것”이라고 내다봤다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)