.png)

|

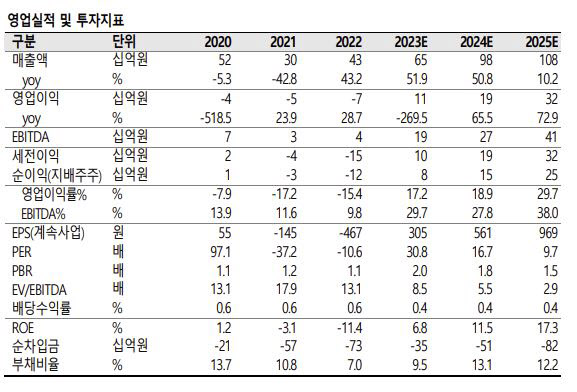

그는 “제주-완도를 이어주는 제3 연계선 준공은 올해 12월에 예정되어 있는데 KT서브마린은 ‘GL2030’ 호가 케이블 시공을 담당하고 있다”며 “또한, 2분기 감가상각비가 약 15억원으로 감소했는데 2020년에 발생한 선박 화재사건 이후 후속대책으로 2022년에 일시적으로 감가상각비가 증가했었다”고 전했다.

이어 “2023년부터는 감가상각비가 하락하면서 향후 영업이익에 긍정적인 영향을 줄 것으로 판단한다”며 “또한, 유지보수를 담당하는 요코하마존에서 고장 발생이 증가하면서 일시적인 실적개선에 도움이 되었다”고 부연했다.

특히 올해 2분기 실적에서 구조적인 변화가 나타났다는 점을 나 연구원은 짚었다. 그는 전력 케이블 매출액이 추가되는 점에 주목할 필요가 있다고 조언했다. 그러면서 실적추정치는 대폭 상향하지만, 기존 목표주가를 유지했다. 올해 영업이익은 기존 66억원에서 112억원으로 상향했다. 주된 변경 요인은 감가상각비를 기존 추정치 116억원에서 81억원으로 하향했기 때문이다.

나 연구원은 “올해 상반기 누계기준으로 전력 케이블 매출액은 약 120억원, 통신 케이블은 약 130억원을 인식했다”며 “2022년은 대부분 통신 케이블 위주였던 것에 비교하면 포트폴리오에서 중대한 변화가 나타나고 있다. 특히 전력 케이블은 수익성이 더 높아서 수익성 개선까지 기대할 수 있다”고 전했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)