.png)

|

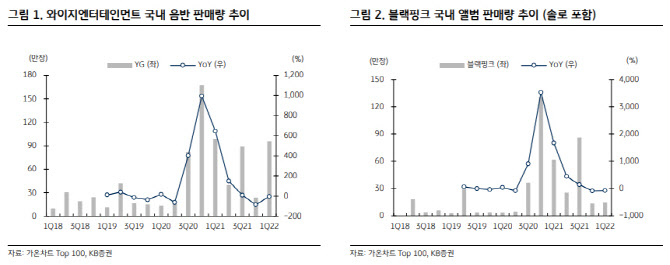

류은애 연구원은 1분기 와이지엔터테인먼트의 매출액이 전년동기대비 13.8% 줄어든 836억원, 영업이익은 14.1% 감소한 82억원을 예상했다. 류 연구원은 “영업이익 기준 컨센서스 89억원에 부합할 것”이라며 “데뷔 3년차인 트레저가 지난 2월 미니 1집을 발매해 77만장을 판매, 향후 밀리언셀러로 등극할 수 있는 가능성을 입증했다”고 분석했다.

류 연구원은 “2분기에는 빅뱅이 디지털 싱글을 발매했는 데, 아직까진 오프라인 콘서트나 방송 활동이 전무한 상태”라며 “빅뱅의 ‘봄여름가을겨울’ 음원 성적은 발매 이후 멜론, 지니, FLO 등 국내 주요 음원차트 22일 연속 1위를 유지하고 있으며, 빌보드 주요 차트에도 상위권에 진입하는 등 우수한 성적을 거둬 후속 활동에 대한 기대감이 확산되고 있다”고 밝혔다. 그는 “향후 탑을 제외한 YG 소속 멤버들의 솔로, 또는 유닛 활동이 예상된다”고 부연했다.

이어 “3분기에는 블랙핑크 완전체 컴백이 기대된다. 블랙핑크는 지난 2019~2020년 총 34회의 월드투어를 진행한 바 있는데, 2022년 하반기 월드투어는 2년 만의 완전체 컴백에 코로나19 이후 본격적으로 시작되는 투어로 2023년 상반기까지 50회 이상 진행될 것”이라고 내다봤다. 그는 “블랙핑크의 지적재산권(IP) 가치가 높아진 만큼, 해외 투어 개런티 금액도 크게 상승할 것”이라며 “연내 신인 걸그룹 데뷔도 앞두고 있다”고 밝혔다.

류 연구원은 “현재 주가는 빅뱅 컴백에 따른 차익실현으로 직전 고점 대비 20.3% 하락, 컨센서스 기준 12개월 예상 주가수익비율(P/E) 24.8배에 거래 중”이라며 “현재의 주가 조정이 매수 기회”라고 강조했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)