.png)

|

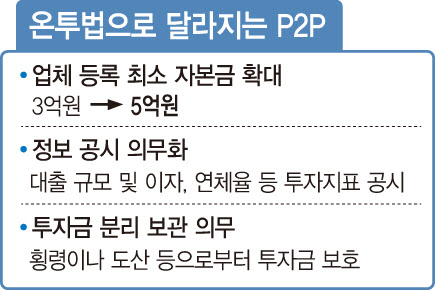

이 법이 제정되기 전까지는 P2P금융업체들은 대부업 인가를 받고 영업을 해야 했다. 인터넷 웹사이트나 스마트폰 앱을 통해 투자자를 모집하고, 법인이나 개인, 부동산 개발업자에 자금을 빌려준다는 개념 자체가 기존 법률에 없었기 때문이다.

이런 이유로 P2P금융업체들은 대부 업체라는 오해를 받기도 했다. 또 일부 대부업체들은 P2P금융업체를 빙자해 투자자들의 돈을 유치하기도 했다. 게다가 허위로 공시 하거나 거짓 정보를 올려 투자자를 모아도 마땅히 처벌할 법적 근거가 없었다. 유일한 제재 수단은 투자자들이 집단 소송 정도였다.

그러나 지난해 말 기준 투자자 수가 40만명에 달하고 이들의 돈을 빌린 차입자 수가 2만명 이상 되는 등 P2P금융업계의 성장세도 가팔라졌다. 누적 대출액만 8조6000억원으로 적지 않은 규모였다. 기존 대부업법만으로는 P2P금융업을 규제할 수 없자 온투법이 탄생했다. 하지만 현재 논의되는 온투법으로는 부족하다는 의견이 많다. 특히 문제가 된 부실률은 공시 의무사항도 아니다. 투자자들은 부실률처럼 P2P기업이 숨기려는 지표를 모두 공시하도록 금융당국이 규제를 강화해야한다는 입장이다. 그래야 떨어진 신뢰를 되찾을 수 있다는 것이다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)