.png)

|

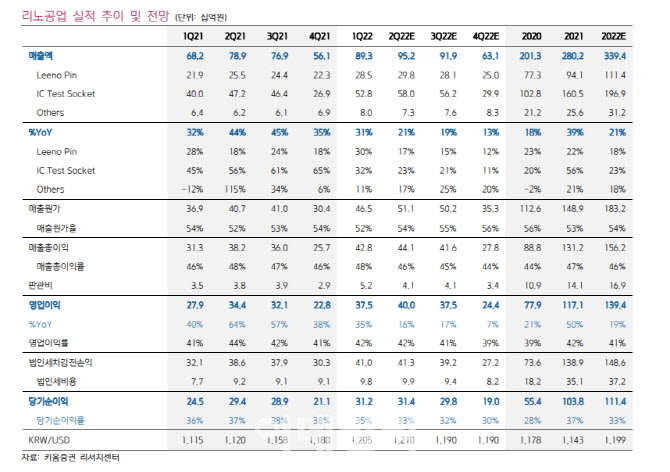

리노공업의 2분기 실적은 매출액 952억원(전년비 21% 증가), 영업이익 400억원(전년비 16% 증가)으로 추정했다. 전년 동기와 전 분기 대비 성장하며 사상 최대치를 기록할 전망이다.

계절적 성수기에 진입한 리노핀(Leeno Pin)과 IC 테스트 소켓(Test Socket) 부문의 판매량이 크게 증가하고, 의료기기 부문의 실적도 코로나19 이후의 회복세에 접어들 것으로 판단했다. 2분기 사업 부문별 매출액은 리노핀 298억원(+17%), IC 테스트 소켓 580억원(+23%), 기타 73억원(+17%)을 각각 기록할 것으로 전망했다.

3분기 실적은 매출액 919억원(+19%), 영업이익 375억원(+17%)을 기록하며, 전년 대비 성장세는 이어가지만 전 분기 대비는 하락할 것으로 추정했다.

그는 “리노핀과 IC 테크노 소켓 부문이 계절적 수요 비수기에 진입하면서, 전 분기 대비 판매량 감소가 있을 것”이라며 “의료 기기 부문은 코로나19 영향에서 벗어나며, 소폭의 성장세를 보일 것”이라고 말했다.

그는 “실적 모멘텀 둔화는 리노공업 주가의 기간 조정 빌미로 작용할 수도 있을 것”이라며 “올 연말로 갈 수록 고객들의 신제품 출시 사이클이 도래하게 되고, 스마트폰 등 IT 기기 외로의 전방산업 확대도 이뤄질 것으로 예상되기 때문에, 2023~2025년 실적 성장에 대한 기대감이 주가에 다시 반영되기 시작할 것”이라고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)